Investieren für Anfänger: 6 Schritte zum Erfolg

Investieren können nur Profis mit viel Geld? Weit gefehlt! Wir zeigen Ihnen, wie Sie auch ohne Expertenwissen und mit kleinen Beträgen anfangen können, systematisch Geld anzulegen.

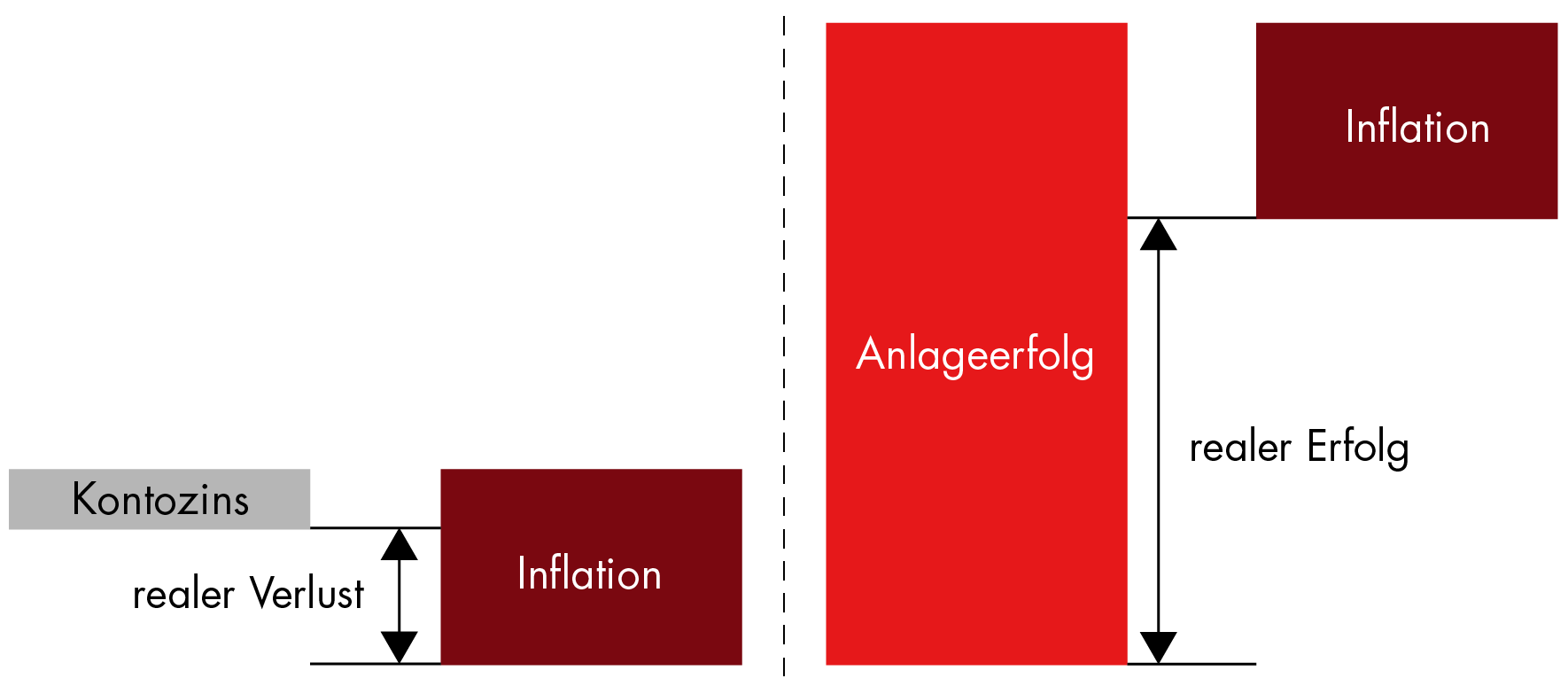

In Zeiten der Inflation scheint es manchmal, als habe das Portemonnaie ein Loch. Lebensmittel, die Miete und Energie werden teurer, Ihr Erspartes verliert dagegen an Wert. Da diese Entwicklung schleichend vonstatten geht, warten viele erst mal ab, anstatt proaktiv etwas zu unternehmen.

Wenn Sie keine allzu grossen Verluste erleiden wollen, ist Warten aber keine Lösung. Stattdessen kann Ihnen systematisches Anlegen helfen, dem Wertverlust entgegenzuwirken und sogar Chancen auf aussichtsreiche Renditen und Gewinne bieten.

Kontozins abzüglich Inflation / Anlageerfolg abzüglich Inflation

Ist Anlegen etwas für mich?

Die Schwelle, als Anfängerin oder Anfänger das erste Mal Geld anzulegen, ist für viele recht hoch. Vielleicht denken auch Sie sich «Ich kenne mich zu wenig aus» oder «Ich habe nicht genug Geld, um wirklich was zu investieren.» Oder plagt Sie die Angst, dass Sie Geld verlieren könnten, wenn Sie es in Aktien investieren?

Florina Fässler, Leiterin Beratungsbank bei Schwyzer Kantonalbank, kann Sie beruhigen: «Sie müssen sich nicht mit Aktien und der Börse auskennen, um sinnvoll Geld anzulegen – dafür stehen Ihnen Expertinnen und Experten zur Seite.»

Gut zu wissen ist, dass Sie als Anfängerin oder Anfänger auch ohne riesiges Vermögen mit dem Investieren beginnen können. Es gilt: Der stete Tropfen höhlt den Stein. «Wichtig ist, dass Sie regelmässig Geld anlegen – selbst wenn der Betrag noch so klein ist», fügt die SZKB-Expertin hinzu. Und ergänzt weiter: «Es gibt wenig Situationen, in denen es sich nicht lohnt, anzulegen. Man braucht einfach eine klare Strategie und einen ausreichenden Anlagehorizont.»

Bevor Sie effektiv investieren, betrachten die Expertinnen und Experten zunächst Ihre individuelle Situation – also welche Wünsche und Werte Sie haben, wie viel Vermögen in welcher Form zum Anlegen zur Verfügung steht und an welche Verbindlichkeiten (wie zum Beispiel Hypothek oder Darlehen) Sie gebunden sind: «Indem wir Kundinnen und Kunden strukturiert beraten, können wir Ängste nehmen, Vertrauen aufbauen und Chancen aufzeigen. Schliesslich passen wir die Anlegestrategie an die jeweiligen Motive und Risikotoleranz an.» So riskieren Anlegerinnen und Anleger gemäss der Expertin nicht mehr, als sie wollen und sollen.

Häufig hemmt aber die Angst, Geld an der Börse zu verlieren. Dies ist für Florina Fässler durchaus nachvollziehbar, demgegenüber steht jedoch die langfristig positive Marktentwicklung. Oft lohnt sich, so zeigt die Erfahrung der Expertin, im Kundengespräch deshalb ein gemeinsamer Blick auf den Schweizer Aktienmarkt (SMI): Allen Schwankungen, negativen Börsenjahren und Krisen zum Trotz wächst dieser seit 1926 im Durchschnitt nämlich um ca. 8% pro Jahr. In 97 Jahren verzeichnete er nur 30 negative Jahre – 67 Jahre präsentierte er sich positiv und mit Marktwachstum.

Wollen Sie selbst Geld anlegen? Wir zeigen Ihnen Schritt für Schritt, wie Sie vorgehen, um Ihre erste Investition zu tätigen.

Schritt 1: «Was sind meine Ziele beim Anlegen?»

Bevor Sie loslegen, ist es wichtig, dass Sie sich klar machen, was Sie mit dem Geldanlegen erreichen wollen. Was ist Ihr Sparziel? Also wie viel möchten Sie am Ende beisammen haben und wie lange wollen Sie dafür brauchen? «Die Antworten auf diese Fragen beeinflussen dann die Anlagestrategie», erklärt Florina Fässler.

Zusätzlich sollten Sie sich überlegen, wie viele Anlageschritte Sie selbst übernehmen wollen und was Sie lieber delegieren. Reizt es Sie, sich aktiv einzubringen und Entscheide für die eine oder andere Anlage je nach Marktsituation wieder zu ändern? Falls ja, haben Sie die Zeit und die Kompetenzen dazu? Oder möchten Sie anfangs einen Entscheid fällen und Ihr Geld dann in professionelle Hände geben? «Wenn Letzteres der Fall ist, empfehlen wir Ihnen, sich gleich zu Beginn kompetente Beratung zu suchen», sagt die Anlageexpertin.

Schritt 2: «Wie viel Geld möchte ich anlegen?»

Beim Investieren ist laut unserer Expertin nicht ein hoher Startbetrag entscheidend, sondern die Regelmässigkeit der Investitionen – das gilt insbesondere für Anfängerinnen und Anfänger.

«Es ist wichtig, Durchhaltewille zu zeigen und sich auch in schlechten Zeiten nicht aus der Ruhe bringen zu lassen», meint Florina Fässler, denn: «Längerfristig wird sich auch ein schwächerer Markt wieder erholen.» Regelmässig kleinere Beträge anzulegen, lässt Sie also turbulente Zeiten – wie zum Beispiel die Finanzkrise 2007/2008 – überstehen und wirkt sich nachhaltig positiv auf Ihre Finanzen aus, wie das Beispiel zum Durchschnittskosteneffekt (pdf) zeigt.

Der Fondssparplan der SZKB erlaubt bereits ab einer regelmässigen Einlage von 100 Franken (zum Beispiel monatlich, viertel- oder halbjährlich) das Investieren mit kleinen Beträgen. Ob Sie erst mal mit dem Minimum einsteigen oder regelmässig ein grösseres Investment tätigen – ein längerfristig ausgerichteter Fondssparplan lohnt sich in jedem Fall. So oder so: Wichtig ist, dass Sie nur so viel investieren, wie Sie über die nächsten Jahre auch wirklich entbehren können.

Schritt 3: «Wie viel Risiko soll ich eingehen?»

Eins muss man ganz klar sagen: Ein bisschen Risiko ist bei jeder Anlage dabei. Allerdings lässt sich dieses durch das breite Streuen der Anlagen (Diversifikation über beispielsweise Aktien, Währungen, Obligationen etc.) stark reduzieren respektive an Ihre Bedürfnisse anpassen.

Doch was genau bedeutet Risiko im Zusammenhang mit Investieren und welche Begrifflichkeiten werden verwendet?

«Der Überbegriff ist ‹Risikotoleranz›. Er beschreibt, wie viel Risiko eine Person verkraften kann. Die Risikotoleranz gliedert sich auf in ‹Risikobereitschaft› und ‹Risikofähigkeit›, die zu unterscheiden sind», erklärt unsere Expertin.

Die Risikobereitschaft beschreibt die persönliche Einstellung zum Risiko: «Wie viel Risiko möchte ich beim Geldanlegen eingehen?»

Die Risikofähigkeit geht dagegen der Frage nach: «Wie viel Risiko kann ich mir überhaupt leisten?» Um das herauszufinden, schauen sich Expertinnen und Experten Ihre ganzheitliche Situation an (insbesondere das Einkommen und das frei verfügbare Ersparte).

Im Rahmen einer professionellen Beratung finden Sie heraus, wie hoch Ihre Risikotoleranz ist.

Schritt 4: «Wie lange will ich mein Geld anlegen?»

Um Ihren Anlagehorizont – und entsprechend in einem nächsten Schritt die passende Strategie – zu bestimmen, ist eine der wichtigsten Fragen: «Wie lange kann ich das Geld, das ich anlegen möchte, entbehren?»

Anlagen in die 3. Säule sind beispielsweise auf Langfristigkeit ausgelegt, weil Sie das Geld (im Normalfall) erst bei Ihrer Pensionierung beziehen. Haben Sie aber ein anderes Sparziel, zum Beispiel Wohneigentum oder eine Firmengründung, ist auch Ihr Anlagehorizont tendenziell kürzer.

«Ganz allgemein gilt: Es ist immer von Vorteil, Geld möglichst langfristig anzulegen», so Florina Fässler, und fügt hinzu: «Wir raten, jeweils mindestens 4-5 Jahre zu investieren. Bei aktienhaltigen Anlagen mit höheren Wertschwankungen empfehlen wir mindestens 10 Jahre. Generell gilt: Je mehr Risiko mit einer Anlagestrategie verbunden ist, desto länger sollte der Anlagehorizont sein.»

Wenn Ihr Geld für einen längeren Zeitraum auf dem Finanzmarkt deponiert ist und Sie an Ihrer Anlagestrategie festhalten, übersteht Ihre Investition auch grössere Schwankungen – und die Chancen auf eine gute Rendite steigen.

Schritt 5: «Welche Anlagestrategie passt zu mir?»

Die grundlegenden Fragen sind nun geklärt. Dann geht es jetzt ans Eingemachte: die Wahl der passenden Anlagestrategie. Diese treffen Sie am besten gemeinsam mit Expertinnen und Experten und speist sich aus den persönlichen Bedürfnissen, den Anlagezielen, der Risikotoleranz und dem Anlagezeitraum.

Anlagestrategie

«Bei der SZKB haben wir für jede Kundensituation die passende Anlagestrategie.»

Florina Fässler, Leiterin Beratungsbank bei Schwyzer Kantonalbank

Kundinnen und Kunden konfrontieren unseren Anlageexperten in dieser Phase häufig mit der Frage: Wann ist der ideale Zeitpunkt? Die kurze Antwort lautet: «Wenn die Strategie stimmt und Sie langfristig investieren, ist der Zeitpunkt der Erstinvestition von untergeordneter Bedeutung.»

Viel wichtiger sei es, so Florina Fässler, dass man überhaupt eine Strategie habe, und nicht kopflos in Fonds oder einzelne Unternehmen investiere, ohne sich vorher Gedanken über die eigene Situation und Risikotoleranz gemacht zu haben.

Auch Thomas Rühl, Chief Investment Officer bei Schwyzer Kantonalbank, hat zum Thema Strategie einen guten Rat: «Investieren Sie immer und mit Köpfchen!» Dabei heisst «immer», dass es sich lohnt, investiert zu sein und zu bleiben. «Mit Köpfchen» bedeutet Diversifizieren: über Anlageklassen, Regionen und Währungen, über Aktien, Fonds und andere Instrumente sowie über Einstiegszeitpunkte. Vorausschauende Anlegerinnen und Anleger investieren systematisch und mit einer klaren Strategie. Sie lassen sich dabei unterstützen, am besten von den Kundenberaterinnen und -beratern der Schwyzer Kantonalbank.

Schritt 6: «Welche Anlage eignet sich für mich?»

Sobald die Strategie feststeht, wird es konkret: Denn nun geht es darum, welche Art von Anlageprodukt am besten zu Ihnen passt.

«Dabei spielen Ihre Werte und Prioritäten eine wichtige Rolle», so der SZKB-Spezialist. Vielleicht haben Sie zu einem bestimmten Unternehmen eine besondere Beziehung und möchten deswegen gerne darin investieren. Oder Sie möchten vor allem Unternehmen fördern, die Ihre Werte – zum Beispiel Nachhaltigkeit oder Gleichberechtigung – teilen.

| Anlageart | Das steckt dahinter | Ertrag | wichtige Merkmale |

Aktien | Anteile an Unternehmen | Kursgewinne und Dividenden | tendenziell hohes Risiko |

Obligationen/ | Anteile an grossen Krediten an den Staat oder Unternehmen (mit fester Laufzeit) | Zinserträge | vergleichsweise tiefes Risiko |

Devisen | Fremdwährungen kaufen und verkaufen | Wechselkursgewinne | eignet sich als Wertabsicherung bei besonderem Bedarf von Fremdwährungen |

Edelmetalle | Zum Beispiel Gold oder Silber | Wertsteigerung | tendenziell beständige Wertanlage |

ETFs (exchange-traded funds) | börsengehandelte Fonds auf der Basis von Marktindizes | Kapitalerträge durch Wertsteigerung | in der Regel breit diversifiziert |

Fonds | verschiedene Wertpapiere in einem Bündel | Fondsausschüttungen aus Wertsteigerung | in der Regel breit diversifiziert |

Immobilien | Miteigentum an Liegenschaften | Erträge aus Wertsteigerungen der Immobilie | Real existierender Sachwert |

Kryptowährungen | digitale Währung | Kursgewinn | sehr volatil und risikoreich |

Anfängerinnen und Anfängern in Sachen Geld anlegen empfiehlt Florina Fässler, in einen Anlagefonds zu investieren. In einem solchen sind üblicherweise zahlreiche Positionen aus unterschiedlichen Anlageklassen – zum Beispiel Aktien, Obligationen, alternative Anlagen und Immobilien – gebündelt. «Ich erkläre das immer so: Die einzelnen Titel in einem Anlagefonds sind wie die unterschiedlichen Blumen in einem schönen, bunten Blumenstrauss.», verrät uns Florina Fässler.

Anlagefonds bieten somit eine hohe Diversifikation, das Risiko ist also geringer, die langfristigen Renditechancen höher. Ausserdem lohnen sie sich preislich. «Um beim Blumenbild zu bleiben: Für den Strauss zahlen Sie weniger als für die einzelnen darin enthaltenen Blumen.»

Die SZKB hat seit 2015 eigene Fonds, bindet also verschiedene «Blumensträusse» für die unterschiedlichen Bedürfnisse der Kundinnen und Kunden. Aufgrund der langfristigen Ausrichtung eignen sich diese auch ideal für die Säule 3a, also die private Altersvorsorge.

Mit der SZKB an Ihrer Seite einfach und sorgenfrei Geld anlegen

Sie haben schier unendlich viele Möglichkeiten, Ihr Geld anzulegen. Kein Wunder, dass man sich als Anfängerin respektive Anfänger beim Investieren vielleicht erst mal überfordert fühlt. Dafür gibt es die SZKB, wir sind für Sie da und begleiten Sie gerne.

«Damit wir Sie zu Ihrer Anlagestrategie kompetent beraten können und unsere Produkte ideal aufgestellt sind, analysieren unsere Fachspezialistinnen und -spezialisten die Märkte akribisch und wählen sorgfältig aus, welche Titel in die verschiedenen Anlageprodukte aufgenommen werden», erklärt Florina Fässler.

So oder so: Die ersten Schritte in Sachen Geld anlegen zu machen, zahlt sich aus. Ob fürs Ferienhaus oder das Boot, aber spätestens auch, wenn es um die Altersvorsorge geht.

«Alles Sparen und Anlegen, also der systematische Vermögensaufbau, ist gleichzeitig auch Vorsorgen – sei es für die Pension oder eine grössere Anschaffung in den nächsten fünf bis zehn Jahren.» Florina Fässler, Leiterin Beratungsbank bei Schwyzer Kantonalbank.

Egal, ob Sie bei Schritt 1, 2 oder 6 stehen – wir beraten Sie gerne, sodass Sie mit der passenden Anlage systematisch Vermögen aufbauen können.