Erläuterungen zur Risikopolitik und Risikomanagement

Die Schweizerische Nationalbank (SNB) strafft ihre Geldpolitik als Folge des Inflationsdrucks und läutet damit das Ende des Negativzinsregimes ein. Dies führt zu merklich höheren Schweizer-Franken-Zinssätzen über das gesamte Laufzeitenspektrum. Der Zinsanstieg und die vorherrschenden geopolitischen Unsicherheiten haben indes den globalen Aktienmärkten zugesetzt und die meisten Handelsplätze schliessen das Jahr mit einer negativen Performance ab. Die hiesigen Immobilienpreise notieren trotz Zinswende auf breiter Front höher.

Die Zinsnormalisierung beeinflusst den Zinserfolg der SZKB positiv. Dies dank der nachhaltigen Risikopositionierung im Rahmen der langfristig ausgerichteten Zinsrisikostrategie. Die Liquiditätshaltung der SZKB zeigt sich weiterhin sehr komfortabel: So erhöhte sich das Giroguthaben bei der Schweizerischen Nationalbank innert Jahresfrist um rund CHF 720 Mio. Franken, was sich mitunter in einer starken Liquiditätsquote (LCR) ausdrückt. Die Umschichtung von variablen in festverzinsliche Kundeneinlagen hat sich im vierten Quartal akzentuiert, was das Ungleichgewicht der Bankbilanz etwas mindert.

Die Immobilien- wie auch die Unternehmensfinanzierungen zeigen sich trotz hoher Energiepreise robust. Dementsprechend verharren die Kreditausfälle auf tiefem Niveau und die Wertberichtigungen und Rückstellungen mussten gegenüber dem Vorjahr nur geringfügig erhöht werden. Dennoch bleibt die Verwundbarkeit des Hypothekar- und Immobilienmarkts aufgrund der wirtschaftlichen Unsicherheiten und der Preissteigerungen hoch. Die SZKB beobachtet die Entwicklung sorgfältig und überprüft ihre Risikomanagementinstrumente laufend. Sowohl die Geschäftsstrategie wie auch die Kreditvergabekriterien bleiben grundsätzlich unverändert.

Die Situation bei den operationellen Risiken bleibt herausfordernd. Die zunehmende Vernetzung des Geschäftsbetriebs erhöht die Abhängigkeit von der Systeminfrastruktur, aber auch von externen Dienstleistern. Gleichzeitig bleibt die Bedrohungslage von externen Cyber-Angriffen hoch. Daraus resultiert eine anhaltend hohe Dynamik in dieser Risikokategorie, was nach einer kontinuierlichen, umfassenden Weiterentwicklung der Verfahren und Methoden wie auch der zugrunde liegenden Risikomanagementinstrumente und -fähigkeiten verlangt. Überdies rückt das Thema Nachhaltigkeit zunehmend in den Fokus des Risikomanagements, wofür geeignete Strukturen für eine angemessene Risikobewirtschaftung etabliert werden müssen.

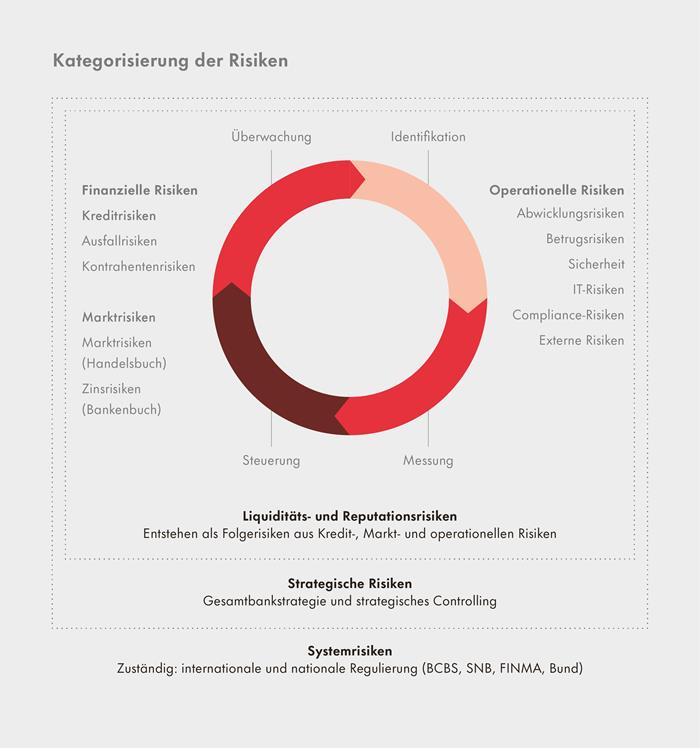

Die Risikobewirtschaftung zählt zu den Kernaufgaben der SZKB. Die Grundlage für das Risikomanagement bildet das Reglement über Risiken, welches das Rahmenkonzept für das institutsweite Risikomanagement umfasst und den Rahmen für das Eingehen von Risiken bestimmt. Es definiert die risikopolitischen Grundsätze, die Risikotoleranz und beinhaltet Regelungen zur Identifikation, Messung, Steuerung und Überwachung von Risiken. Zu den risikopolitischen Grundsätzen der SZKB zählt der vorsichtige Umgang mit Risiken, um die starke Bonität und die ausgezeichnete Reputation nachhaltig zu sichern. Zudem geht die SZKB nur Geschäfte ein, die im Einklang mit der Geschäftsstrategie stehen, ein ausgewogenes Risiko-Ertrags-Verhältnis aufweisen und bei denen die Bank über die erforderlichen Grundlagen zur Beherrschung der damit verbundenen Risiken verfügt. Die Risikotoleranz übersetzt die risikopolitischen Grundsätze in quantitative Messgrössen oder qualitative Aussagen.

Die SZKB unterscheidet zwischen Kreditrisiken, Marktrisiken und operationellen Risiken. Sowohl Liquiditäts- als auch Reputationsrisiken werden als Folgerisiken der erwähnten Risikokategorien betrachtet. Darüber hinaus setzt sich die SZKB strategischen Risiken aus und ist als Bestandteil des Finanzsystems gegenüber Systemrisiken exponiert.

Mit dem Reglement über Risiken legt der Bankrat die Grundsätze für das Risikomanagement fest und leitet daraus Organisation, Kompetenzen und Verantwortlichkeiten bezüglich der verschiedenen Risikokategorien ab. Das Reglement wird vom Bankrat jährlich auf dessen Angemessenheit hin beurteilt.

Die Geschäftsleitung trägt die Verantwortung für die Umsetzung des Reglements über Risiken und erlässt Vorgaben zur Risikobewirtschaftung. Die Geschäftsleitung informiert quartalsweise den Risikoausschuss und den Bankrat über die Risikosituation der Bank sowie über die Einhaltung der im Reglement über Risiken festgelegten Risikotoleranz. Unter der Verantwortung des jeweiligen Mitglieds der Geschäftsleitung bestehen Kommissionen mit spezifischen Risikoaufgaben.

Unter der Leitung des Geschäftsbereichsleiters Finanz- und Risikomanagement (CFO/CRO) unterstützt die Abteilung Risikomanagement in ihrer zentralen und unabhängigen Funktion als Risikokontrolle die Bankleitungsorgane und nimmt in verschiedenen Kommissionen Einsitz. Die Risikokontrolle stellt die umfassende und systematische Überwachung der wesentlichen Risikopositionen und die damit verbundene Einhaltung der Risikotoleranz sowie die Berichterstattung sicher. Des Weiteren ist die Risikokontrolle sowohl für die Koordination, den Unterhalt und die Weiterentwicklung eines funktionsfähigen internen Kontrollsystems (IKS) als auch für die Grundlagen und Methoden zur Risikomessung zuständig.

Im Sinne eines umsichtigen Risikomanagements betrachtet die SZKB alle Führungs- und Fachverantwortlichen bis hin zu den einzelnen Mitarbeitenden als Träger des eigentlichen Risikomanagements. Ihre diesbezüglichen Aufgaben umfassen insbesondere:

- Umsetzen der risikopolitischen Vorgaben und kontinuierliche Risikoidentifikation, -beurteilung und -überwachung innerhalb des eigenen Verantwortungsbereichs

- Sicherstellen, dass risikomindernde Massnahmen umgesetzt und wirksam sind

Die konkreten Ziele, Instrumente und Massnahmen für die entsprechenden Risikokategorien sowie die Aufgaben, Kompetenzen und Verantwortlichkeiten der beteiligten Stellen sind über Reglemente und Weisungen geregelt. Ergänzt wird die Risikoorganisation durch unabhängige Kontrollen des Inspektorats.

Die SZKB verpflichtet sich in ihren Geschäftsgrundsätzen zu einem strategiekonformen Risikoverhalten und will die Risikotragfähigkeit jederzeit gewährleisten. Das Konzept sieht vor, Verluste in einem üblichen Erwartungsrahmen aus dem laufenden Ergebnis decken zu können und Ereignisse mit geringer Eintrittswahrscheinlichkeit, aber einem hohen Verlustpotenzial (Stressszenario) durch die risikotragende Substanz abzudecken. Der Bankrat wird quartalsweise darüber informiert.

In die jährliche Risikoanalyse werden sämtliche relevanten Fachbereiche sowie die Leitungsorgane der SZKB miteinbezogen. Hierbei werden für alle wesentlichen Risikokategorien die langfristig erwarteten durchschnittlichen Verluste pro Jahr (Expected Loss oder Expertenschätzung) als Produkt von Schadenshöhe und Eintrittswahrscheinlichkeit ermittelt. Gleichzeitig werden die eingesetzten Instrumente und Limiten überprüft und allfällige Massnahmen definiert. In Anlehnung an diese Risikoeinschätzung wird die Risikotoleranz durch den Bankrat überprüft. Die Risikoanalyse wurde im Geschäftsjahr 2022 sowohl im Risikoausschuss als auch im Bankrat durchgeführt.

Ferner wurden der Compliance-Bericht und der Jahresbericht der Risikokontrolle im Prüfungsausschuss und im Bankrat verabschiedet. Damit würdigte das oberste Verwaltungsorgan die Angemessenheit und Funktionsfähigkeit der Compliance-Organisation sowie der Risikokontrolle.

Das Finanzierungsgeschäft und die Bewirtschaftung der damit verbundenen Ausfallrisiken sind für die SZKB von zentraler Bedeutung.

Für die Kreditprüfung und -bewilligung (u.a. Beurteilung der Kreditwürdigkeit und -fähigkeit sowie Bewertung der Sicherheiten) auf Stufe Einzelkredit bestehen Vorgaben im Reglement über Risiken, im Kredit- und Kompetenzreglement sowie in weiteren von der Geschäftsleitung erlassenen Ausführungsbestimmungen.

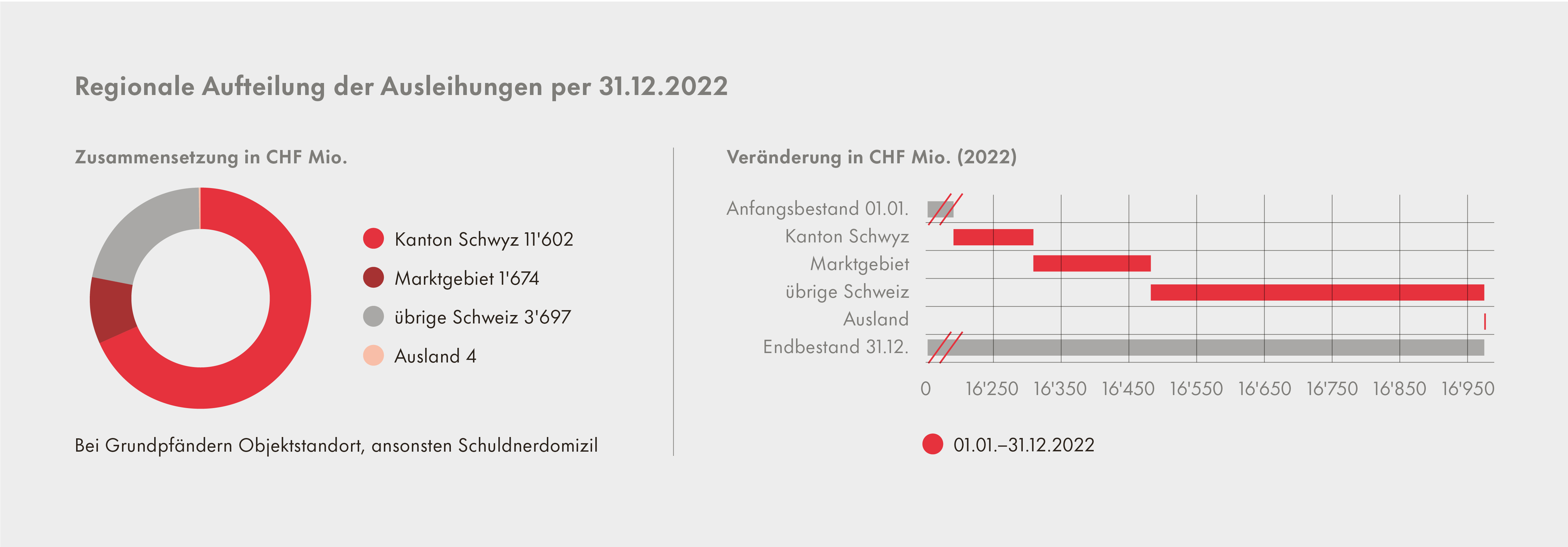

Die SZKB strebt durch Streuung nach Branchen, Objektarten, geografischer Lage und Kreditarten eine angemessene Diversifikation an. Kredite gewährt die Bank dort, wo sie den Markt und die Risiken einschätzen kann. Sie akquiriert bonitätsstarke Kunden in der Deutschschweiz, wobei für Finanzierungen ausserhalb des Marktgebiets höhere Qualitätsanforderungen gelten.

Die Kreditrisiken werden periodisch mit der Risikotoleranz abgestimmt und an die Leitungsorgane rapportiert. Die umfassende Berichterstattung bildet auch die Grundlage für die Portfoliorisikoüberwachung und -steuerung sowie das Festlegen der Rahmenbedingungen im Tagesgeschäft. Auf Basis einer detaillierten Risikoanalyse überprüft die Kreditrisikokommission jährlich den Risikoappetit für das Finanzierungsgeschäft und beantragt allfällige Anpassungen beim zuständigen Kompetenzträger.

Ratingsystem und Ratingverteilung

Alle Gegenparteien im Kreditgeschäft werden nach ihrer Qualität mittels eines etablierten Ratingsystems bewertet und in Bonitätskategorien eingestuft. Es bestehen folgende Ratingklassen:

| Rating 1 bis 5 | Geringes Risiko |

| Rating 6 bis 8 | Mittleres Risiko |

| Rating 9 bis 13 | Erhöhtes Risiko |

| Rating 14 und 15 | Sehr hohes Risiko, mit Einzelwertberichtigungen |

99% der Kundenausleihungen weisen ein geringes oder mittleres Risiko auf (Rating 1 bis 8).

Bewertung der Sicherheiten

Bei der Kreditvergabe werden zur Risikobegrenzung Sicherheiten abzüglich einer im Kreditreglement festgelegten Marge als Deckung berücksichtigt. Die Werthaltigkeit der Sicherheiten wird in angemessenen Zeitabständen überprüft. Zur Bewertung von Grundpfandsicherheiten kommen anerkannte und auf die Objektart abgestimmte Schätzmethoden zum Einsatz (hedonische Modelle, Ertragswertverfahren oder Expertenschätzungen). Die verwendeten Modelle werden regelmässig überprüft. Zur Bewertung der gefährdeten Forderungen werden Liquidationswerte ermittelt. Das Niederstwertprinzip gemäss Richtlinien der Schweizerischen Bankiervereinigung (SBVg-Richtlinien) für die Prüfung, Bewertung und Abwicklung grundpfandgesicherter Kredite wird angewendet.

Struktur der Kundenausleihungen

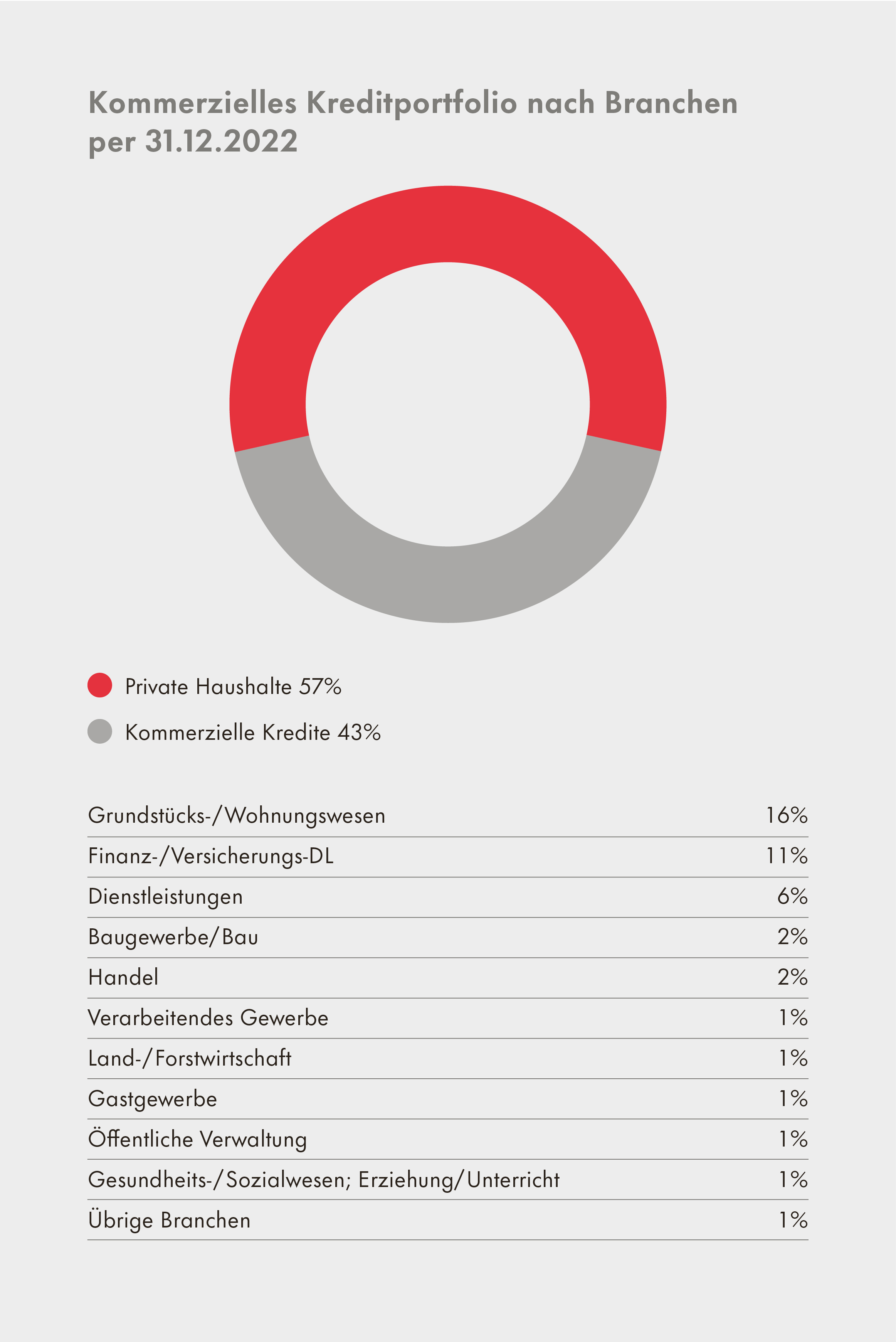

Der Anteil der Ausleihungen an private Haushalte beträgt 57% (Vorjahr 58%), wobei diese Kredite grossmehrheitlich hypothekarisch gedeckt sind. Die volumengewichtete durchschnittliche Belehnung des Verkehrswertes beträgt bei selbst genutzten Einfamilienhäusern 54% (Vorjahr 55%) und bei selbst genutztem Stockwerkeigentum 57% (Vorjahr 57%). Im kommerziellen Portfolio ist die SZKB breiter diversifiziert, wobei auch hier die Branche Grundstücks- und Wohnungswesen am stärksten vertreten ist. Bei einem Ausleihungswachstum von 4.9% im Jahr 2022 legten die kommerziellen Kredite mit 7.6% deutlich stärker zu als die privaten Haushalte mit 2.9%.

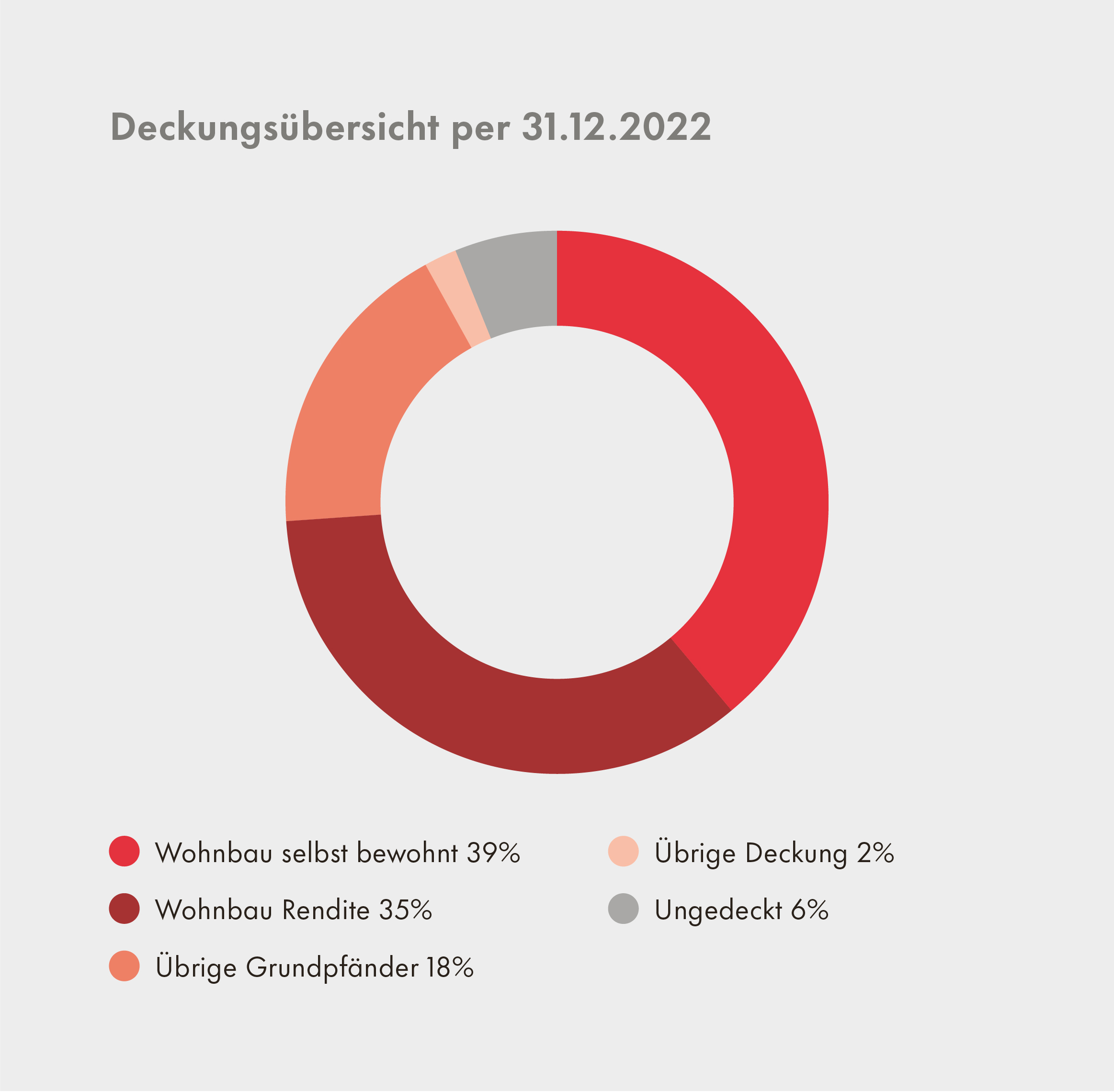

Das Kreditvolumen der SZKB ist zu 91% grundpfandgesichert, wovon der überwiegende Teil aus selbst bewohnten Objekten und Renditeliegenschaften besteht.

Klumpenrisiken

Die SZKB berechnet nach den Vorschriften der Verordnung über die Eigenmittel und Risikoverteilung für Banken und Effektenhändler allfällige Klumpenrisiken. Per 31. Dezember 2022 überschritt wie im Vorjahr eine Position 10% der verfügbaren Eigenmittel gemäss der geltenden Definition. Zusätzlich wird das Risiko beschränkt, indem sich die Bank interne Grenzwerte setzt. Das Kreditvolumen der zehn grössten Schuldner belief sich per Ende 2022 auf CHF 1'671 Mio. oder 8.3% aller Kreditlimiten (Vorjahr CHF 1'637 Mio. bzw. 8.5%).

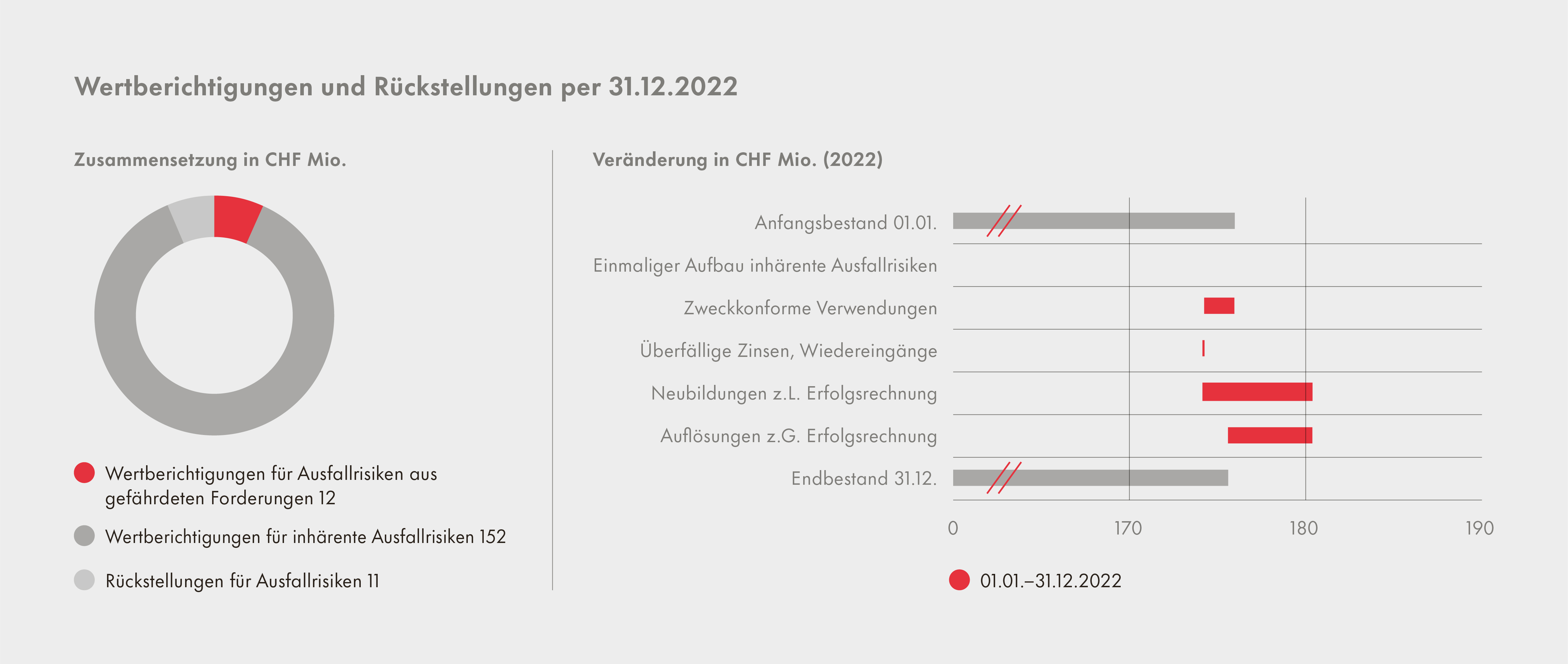

Wertberichtigungen und Rückstellungen, gefährdete Forderungen

Positionen mit Ausfallrisiken identifiziert die SZKB mittels laufender Überwachung aller Kreditengagements (Frühwarnindikatoren, Werthaltigkeit der Sicherheiten, Ausstände usw.), bei gerateten Firmenkunden über das jährlich zu aktualisierende Kundenrating sowie bei Wiedervorlage der Kredite (abhängig von Rating, Deckung usw.). In einem ergänzenden Früherkennungsprozess werden Positionen mit potenziell erhöhten Ausfallrisiken identifiziert und einer Beurteilung unterzogen. Wo nötig werden weitere Massnahmen festgelegt, um die Risiken für die Bank frühzeitig zu minimieren.

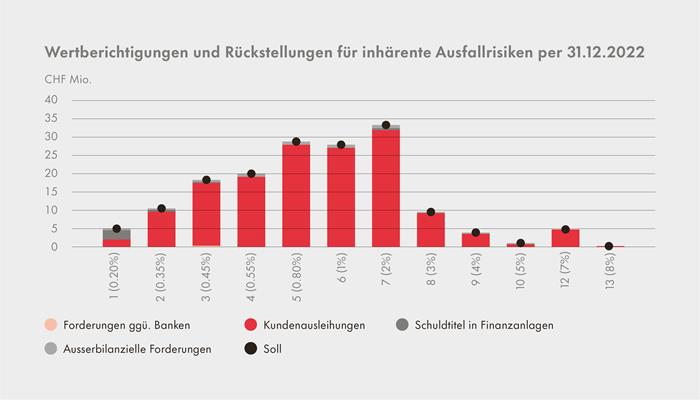

Erkennbare Ausfallrisiken, die sich auf einzelne Schuldner (Rating 14 und 15) beziehen, werden einzelwertberichtigt. Die SZKB verfolgt unter Berücksichtigung der Rechnungslegung nach «True and Fair View» und der Richtlinien zu den Rechnungslegungsvorschriften eine Politik der vorsichtigen Bewertung. Die Wertberichtigungen und Rückstellungen werden aufgrund des Kreditengagements abzüglich des erwarteten Liquidationserlöses der systematisch bewerteten Deckung festgelegt. Bei diesen Kreditpositionen wird eine individuelle Strategie mit Massnahmen und Meilensteinen festgelegt. Bei den Wertberichtigungen für inhärente Ausfallrisiken handelt es sich um Wertberichtigungen für noch nicht eingetretene Verluste, die sich nicht konkreten Einzelschuldnern zuweisen lassen und deshalb pauschal zurückgestellt werden.

Die Ermittlung der Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken auf den Forderungen gegenüber Banken, Kundenausleihungen, Schuldtiteln in Finanzanlagen, Kautionen, verbindlichen Zusagen und Ablöseversprechen erfolgt mit einheitlichen, nach Ratingklassen abgestuften Pauschalsätzen (siehe Grafik «Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken»), die durch den Prüfungsausschuss festgelegt werden. Die Höhe der Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken wird nach folgender Methode berechnet:

| Kundenausleihungen | Kreditlimite x Pauschalsatz nach Ratingklasse SZKB |

| Kautionen, verbindliche Zusagen und Ablöseversprechen | Benützung x Pauschalsatz nach Ratingklasse SZKB |

| Forderungen gegenüber Banken | Benützung x Pauschalsatz nach Ratingklasse SZKB |

| Schuldtitel in Finanzanlagen | Buchwert x Pauschalsatz nach Ratingklasse |

Für Forderungen gegenüber Banken und Schuldtitel in Finanzanlagen werden die externen Ratings in die bankeigenen Ratingklassen umgerechnet. Für Wechsel und Akkreditive wird aufgrund der geringfügigen Beträge auf eine Berechnung für Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken verzichtet. Die angewendeten Pauschalsätze basieren auf der jahrelangen Erfahrung beim Aufbau von Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken.

Wenn die Neubildung von Wertberichtigungen und Rückstellungen zu Lasten der Erfolgsrechnung grösser ist als das Doppelte der Kreditausfall-Standardrisikokosten, können Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken aufgelöst werden. Per 31. Dezember 2022 lag dieser Schwellwert bei CHF 42.7 Mio. Die SZKB ermittelt die Kreditausfall-Standardrisikokosten unter Berücksichtigung der Ausfallwahrscheinlichkeit sowie des Verlustrisikos der Sicherheiten der einzelnen Kredite.

Für die Auflösung von Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken werden zuerst die Pauschalsätze der besten Ratingklassen beansprucht und deren Wiederaufbau ausgesetzt. Eine mögliche Unterdeckung (Differenz vom aktuellen Bestand zum Soll-Bestand) wird in der Grafik «Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken» ausgewiesen. Per 31. Dezember 2022 besteht keine Unterdeckung. Mit den ausgewiesenen Pauschalsätzen ist der Soll-Bestand an Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken erreicht.

Der Wiederaufbau an Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken erfolgt innerhalb von fünf Jahren nach dem Ende einer Krise. Das Ende einer Krise definiert sich als das zweite aufeinanderfolgende Jahr, in dem die Neubildung von Wertberichtigungen und Rückstellungen tiefer ist als die Kreditausfall-Standardrisikokosten der Bank, die sich per 31. Dezember 2022 auf CHF 21.4 Mio. belaufen. Die Verwendung und der Wiederaufbau sowie die Festlegung der Parameter sind in der Kompetenz des Prüfungsausschusses. Der Wiederaufbau fliesst in die Mehrjahres- und Kapitalplanung der Bank ein.

Die SZKB verfügt mit den Wertberichtigungen für inhärente Ausfallrisiken und den Reserven für allgemeine Bankrisiken über ein starkes finanzielles Polster, um die Auswirkungen der wirtschaftlichen Folgen tragen zu können. Die Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken verzeichnen dank laufender Portfolioverbesserungen trotz Volumenwachstum sogar eine kleine Abnahme gegenüber dem Vorjahr. Bei den Ausfallrisiken aus gefährdeten Forderungen (Einzelwertberichtigungen) ergab sich eine geringe Zunahme auf sehr tiefem Niveau. Die nominellen gefährdeten Forderungen konnten durch Positionsbereinigungen nochmals reduziert werden.

Bewilligung von Krediten mit Ausnahmen (Exceptions-to-Policy, EtP)

Im Rahmen der Kreditprüfung wird neben der Bonitätsbeurteilung geprüft, ob die bankinternen Regeln zur kalkulatorischen Tragbarkeit, Belehnung und Amortisation eingehalten sind. Sind die Regeln verletzt (EtP), wird die Kreditgewährung durch das Credit Office beurteilt und im Rahmen des Kompetenzreglements entschieden. Zur Steuerung des Anteils der EtP im Neugeschäft setzt sich die SZKB eine Limite. Die SBVg-Richtlinien betreffend die Mindestanforderungen im Hypothekargeschäft werden angewendet.

Interbankengeschäft und Kontrahentenrisiken

Für Ausleihungen an andere Banken (Interbankengeschäft) sind die risikorelevanten Grundsätze im Reglement über Risiken definiert. Die Geschäftsleitung überprüft und bewilligt das Limitensystem mindestens jährlich. Hierbei stellen die Bonität der Gegenpartei sowie eine angemessene Diversifikation zentrale Faktoren dar.

Das Kontrahentenrisiko aus offenen, nicht börsengehandelten Derivatgeschäften (OTC) wird durch den täglichen Ausgleich von Sicherheiten deutlich reduziert.

Als Marktrisiko bezeichnet man das Risiko finanzieller Verluste aufgrund der Änderung von Marktpreisen (z.B. Aktienkursen, Zinsen, Wechselkursen oder Rohstoffen).

Marktrisiken im Bankenbuch

Das Zinsdifferenzgeschäft ist die Hauptertragsquelle der SZKB. Der Bewirtschaftung der damit verbundenen Zinsänderungsrisiken wird deshalb eine zentrale Bedeutung beigemessen. Das Zinsänderungsrisiko umfasst das Risiko, dass sich Veränderungen der Marktzinssätze nachteilig auf die gegenwärtige und künftige Finanzlage der Bank auswirken können. Die Steuerung der Zinsänderungsrisiken obliegt der ALM-Kommission (ALCO), die monatlich tagt. Sie beurteilt die Risikolage sowohl unter einer Barwert- als auch unter einer Ertragsperspektive. Nebst einer stichtagsbezogenen statischen Betrachtung des Zinsänderungsrisikos werden regelmässig dynamische Ertragssimulationen sowie Szenarioanalysen und Stresstests durchgeführt.

Der Bankrat legt das von der SZKB maximal zu tragende Zinsänderungsrisiko fest. Risikoausschuss und Bankrat werden quartalsweise über die Entwicklung an den Zinsmärkten, die Bilanzstruktur sowie deren immanente Risiken orientiert.

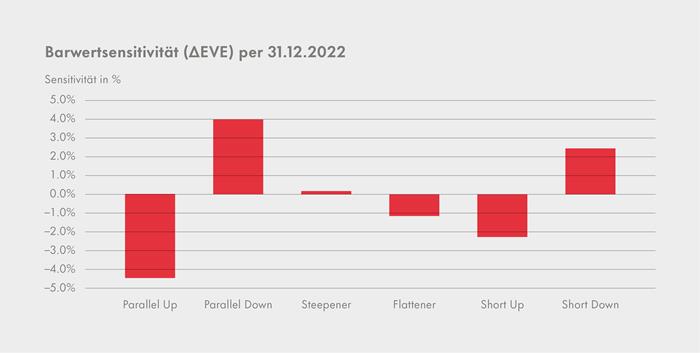

Die Barwertänderung der Eigenmittel (ΔEVE) wird anhand von internen Szenarien sowie den von der FINMA vorgegebenen sechs standardisierten Zinsschockszenarien ermittelt. Diese Kennzahl drückt aus, wie stark sich der Marktwert des Eigenkapitals bei einer unmittelbaren Veränderung der Zinsstrukturkurve in einem bestimmten Szenario bewegt.

| Szenario | Veränderungen Zinsstrukturkurve |

| Parallel Up | Parallele Verschiebung nach oben |

| Parallel Down | Parallele Verschiebung nach unten |

| Steepener | Kurzfristige Zinssätze sinken und langfristige Zinssätze steigen |

| Flattener | Kurzfristige Zinssätze steigen und langfristige Zinssätze sinken |

| Short Up | Kurzfristige Zinssätze steigen |

| Short Down | Kurzfristige Zinssätze sinken |

Die absolut betrachtete, maximale Barwertsensitivität beträgt per 31. Dezember 2022 –4.5% (Szenario «Parallel Up», siehe Grafik). Dieser Wert ist als verhältnismässig gering einzustufen.

Ergänzt wird die Eigenkapitalsensitivität um laufzeitbezogene Sensitivitätskennzahlen (Key-Rate-Duration). Die Key-Rate-Duration misst die Sensitivität des Eigenkapitals gegenüber einer Verschiebung der Zinskurve im jeweiligen Laufzeitenband.

Die Steuerung der Key-Rate-Duration in den jeweiligen Laufzeiten erfolgt über gezielte bilanzielle Transaktionen (Pfandbriefe, Obligationsanleihen) und derivative Finanzinstrumente (Zinsswaps). Die im Rahmen des Bilanzstrukturmanagements eingegangenen derivativen Finanzinstrumente dienen vollumfänglich zur Absicherung bzw. Umsetzung des ALM-Risikoprofils und werden dementsprechend unter Hedge-Accounting verbucht (siehe auch nachfolgender Abschnitt «Geschäftspolitik beim Einsatz von derivativen Finanzinstrumenten und Hedge-Accounting»).

Die strategische Ausrichtung des ALM orientiert sich an einer zehnjährigen Benchmark-Strategie. Durch die gleichmässige, rollierende Eigenkapitalanlage wird der Zinserfolg langfristig optimiert und stabilisiert.

Nebst dem Zinsänderungsrisiko werden auch die Fremdwährungsrisiken im Bankenbuch aktiv bewirtschaftet. Die SZKB wendet hierbei eine konservative Risikostrategie an und hält keine materiellen Währungsrisiken.

Geschäftspolitik beim Einsatz von derivativen Finanzinstrumenten und Hedge-Accounting

Derivative Finanzinstrumente werden zu Handels- und Absicherungszwecken eingesetzt. Es wird sowohl mit standardisierten als auch mit OTC-Instrumenten auf eigene und auf Kundenrechnung gehandelt, dies vor allem in Instrumenten für Zinsen, Währungen/Edelmetalle und Beteiligungstitel/Indices. Mit Kreditderivaten wird kein Handel betrieben. Derivative Finanzinstrumente werden von der Bank im Rahmen des Risikomanagements hauptsächlich zur Absicherung von Zins- und Fremdwährungsrisiken (inklusive Risiken aus künftigen Transaktionen) eingesetzt. Absicherungsgeschäfte werden ausschliesslich mit externen Gegenparteien abgeschlossen.

Die SZKB setzt Hedge-Accounting ausschliesslich im Zusammenhang mit den folgenden Geschäftsarten ein:

| Grundgeschäft | Absicherung mittels |

| Zinsänderungsrisiken aus zinssensitiven Forderungen und Verpflichtungen im Bankenbuch | Zinsswaps |

Die zinssensitiven Positionen im Bankenbuch werden in verschiedenen Zinsbindungsbändern pro Währung gruppiert und mittels Makro-Hedges abgesichert.

Zum Zeitpunkt, zu dem eine Absicherungsbeziehung eingegangen wird, dokumentiert die Bank die Beziehung zwischen Absicherungsinstrument und gesichertem Grundgeschäft. Sie dokumentiert unter anderem die Risikomanagementziele und -strategie für die Absicherungstransaktion und die Methoden zur Beurteilung der Wirksamkeit (Effektivität) der Sicherungsbeziehung. Der wirtschaftliche Zusammenhang zwischen Grund- und Absicherungsgeschäft wird im Rahmen der Effektivitätstests laufend prospektiv beurteilt, indem u.a. die gegenläufige Wertentwicklung und deren Korrelation beobachtet werden.

Eine Absicherung gilt als in hohem Masse wirksam, wenn im Wesentlichen die folgenden Kriterien erfüllt sind:

- Die Absicherung wird sowohl beim erstmaligen Einsatz als auch während der Laufzeit als in hohem Masse wirksam eingeschätzt.

- Zwischen Grund- und Absicherungsgeschäft besteht ein enger wirtschaftlicher Zusammenhang.

- Die Wertänderungen von Grundgeschäft und Absicherungstransaktion sind im Hinblick auf das abgesicherte Risiko gegenläufig.

- Die tatsächlichen Ergebnisse der Absicherung liegen innerhalb angemessener Bandbreiten.

Sobald eine Absicherungstransaktion die Kriterien der Effektivität nicht mehr erfüllt, wird sie einem Handelsgeschäft gleichgestellt und der Effekt aus dem unwirksamen Teil über die Position «Erfolg aus dem Handelsgeschäft und der Fair-Value-Option» verbucht. In der Erfolgsrechnung 2022 sind keine Auswirkungen aus der Ineffektivität von Absicherungstransaktionen zu verzeichnen.

Marktrisiken im Handelsbuch

Bei der Steuerung der Marktrisiken im Handelsbuch gelangt entsprechend der Eigenmittelverordnung eine täglich überwachte Volumenlimite im Rahmen der De-Minimis-Regelung zur Anwendung. Im Handelsbuch werden auch die residualen Fremdwährungs- und Edelmetallrisiken aus dem Bankenbuch ausgewiesen.

Das Liquiditätsrisiko wird als die Gefahr verstanden, dass die Bank ihren gegenwärtigen und künftigen Verpflichtungen nicht mehr vollständig bzw. fristgerecht nachkommen kann. Dabei wird zwischen Refinanzierungsrisiko und Marktliquiditätsrisiko unterschieden. Bei der Steuerung des Refinanzierungsrisikos wird zwischen taktischem (Deckung von kurzfristigen, liquiditätswirksamen Zahlungsverpflichtungen) und strukturellem Liquiditätsrisiko (Sicherung der langfristigen Refinanzierung zu marktgerechten Preisen) differenziert. Die Steuerung des strukturellen Liquiditätsrisikos und die damit verbundene Überwachung der Limitensysteme und Frühwarnindikatoren erfolgen durch die ALM-Kommission (ALCO). Darunter fällt auch die Bewirtschaftung des Liquiditätspuffers, der zu einem bedeutenden Teil aus bonitätsstarken Zinstiteln in den Finanzanlagen besteht. Die operativ-taktische Liquidität sowie der laufende Zugang zum besicherten und unbesicherten Geldmarkt wird vom Handel gewährleistet.

Zentrale Elemente zur Liquiditätssteuerung, wie qualitative oder quantitative Aussagen zur Risikotoleranz und wesentliche Limiten, sind im Reglement über Risiken definiert. Daraus leitet sich das operative Liquiditätsrisikomanagement der SZKB ab: Hierzu zählen periodische Liquiditätsübersichten, Analysen des Liquiditätspuffers sowie Liquiditätsstresstests mit einem daraus abgeleiteten Notfallkonzept für Liquiditätskrisen.

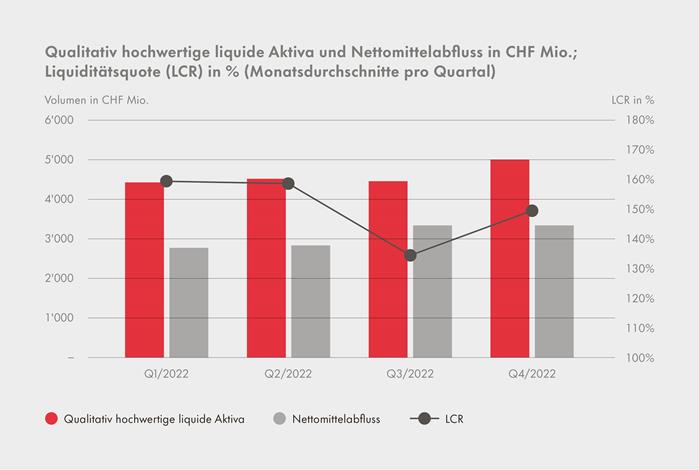

Die gesetzlichen Anforderungen an die Liquiditätshaltung beinhalten die Mindestreservepflicht sowie die Liquiditätsquote (Liquidity Coverage Ratio, LCR). In diesem Zusammenhang sind die Banken verpflichtet, einen angemessenen Bestand an lastenfreien, qualitativ hochwertigen liquiden Aktiva (HQLA) zu halten, um den Liquiditätsbedarf in einem von der Aufsicht definierten schwerwiegenden 30-tägigen Liquiditätsstressszenario zu decken.

Die Liquiditätsquote entspricht dem Quotienten aus dem Bestand an qualitativ hochwertigen liquiden Aktiva (im Zähler) und dem Wert des Nettomittelabflusses, der gemäss Stressszenario im 30-Tage-Horizont zu erwarten ist (im Nenner). Die gesetzliche Mindestanforderung für die Liquiditätsquote beträgt 100%. Mit einer Quote von 164.0% per 31. Dezember 2022 (Vorjahr 148.9%) übertrifft die SZKB die Mindestanforderungen deutlich.

Die strukturelle Liquidität, die mit der Finanzierungsquote (Net Stable Funding Ratio, NSFR) ausgedrückt wird, liegt mit 152% per 31. Dezember 2022 (Vorjahr 152%) ebenfalls klar über dem Mindesterfordernis von 100%.

Länderrisiken werden zentral erhoben und durch ein Limitensystem gesteuert. Durch die starke Fokussierung der SZKB auf den Heimmarkt sind die Auslandpositionen sehr gering (1.3% der Bilanzaktiven). Das Gesetz über die Schwyzer Kantonalbank erlaubt Auslandaktiven von maximal 5% der Bilanzsumme. 95.6% der Auslandaktiven sind in Ländern mit der höchsten Bonität investiert.

| Länder-Rating | Kreditqualität | 31.12.2022 | Anteil in % | 31.12.2021 | Anteil in % |

|---|---|---|---|---|---|

| A | Sehr sichere Anlage | 358.4 | 95.6% | 231.6 | 93.6% |

| B | Sichere Anlage | 0.2 | 0.0% | 0.0 | 0.0% |

| C | Durchschnittlich gute Anlage | 10.0 | 2.7% | 0.0 | 0.0% |

| D | Spekulative Anlage | 0.0 | 0.0% | 9.3 | 3.8% |

| E | Spekulative Anlage | - | 0.0% | - | 0.0% |

| F | Hochspekulative Anlage | 0.0 | 0.0% | 0.0 | 0.0% |

| G | Zahlungsverzug/Zahlungsausfall | - | 0.0% | - | 0.0% |

| NR | Ohne Rating | 6.5 | 1.7% | 6.5 | 2.6% |

| Total | 375.1 | 100.0% | 247.4 | 100.0% |

Operationelle Risiken sind potenzielle Verluste, die infolge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen eintreten. Diese Definition umfasst auch rechtliche und aufsichtsrechtliche Risiken, beinhaltet aber nicht die strategischen Risiken und Reputationsrisiken. Reputationsrisiken werden als Folgerisiken durch unangemessenen Umgang mit Primär- und anderen Folgerisiken verstanden.

Der Bankrat legt die Politik zur Bewirtschaftung der operationellen Risiken im Reglement über Risiken fest. Die operationellen Risiken werden als wesentliche Risiken erklärt, jedoch für die SZKB in ihrer Gesamtheit als quantitativ unbedeutend eingeschätzt. Die Terminologie sowie die Bewirtschaftung der operationellen Risiken orientieren sich an branchenüblichen Standards.

Die Beurteilung der operationellen Risiken erfolgt in erster Linie durch die beiden Instrumente Verlustdatensammlung (Ex-post-Betrachtung) und Risikobeurteilung (Ex-ante-Betrachtung). Mithilfe der Verlustdatensammlung konnten die relevanten Schadensfälle für das Geschäftsjahr 2022 erfasst und analysiert werden. So wurden im Berichtsjahr bei der SZKB insgesamt 29 Ereignisse mit einem Gesamtschaden in Höhe von CHF 0.1 Mio. (Vorjahr: 25 Ereignisse in Höhe von CHF 0.1 Mio.) registriert.

Zudem wird regelmässig eine Ex-ante-Risikobeurteilung der operationellen Risiken durchgeführt. Das Ziel der Risikobeurteilung besteht darin, basierend auf Expertenschätzungen die wesentlichen operationellen Risiken auf einer Risikolandkarte unter Angabe von Eintrittswahrscheinlichkeit und Schadensausmass darzustellen. Diese Einschätzung wird durch die Risikoeigner in den operativen Geschäftseinheiten unter Begleitung der Abteilung Risikomanagement durchgeführt.

Die Verantwortung für die Risikobewältigung der erkannten und bewerteten operationellen Risiken liegt grundsätzlich bei den dezentralen operativen Geschäftseinheiten. Die Risikobewältigung umfasst Massnahmen zur Minderung, zum Transfer oder zur Vermeidung der operationellen Risiken. Zur Risikobegrenzung liegen im Rahmen des internen Kontrollsystems aufbau- und ablauforganisatorische Regelungen vor.

Ein wesentlicher Bestandteil der operationellen Risiken sind die Informationsrisiken, da die Informationstechnologie für den operativen Geschäftsbetrieb eine zentrale Voraussetzung ist. Hierfür betreibt die SZKB eigene IT-Systeme und besitzt Vertragsverhältnisse mit externen IT-Dienstleistern. Zur Überwachung der Informationsrisiken hat die SZKB ein Informationssicherheitsmanagement (ISM) etabliert. Die Sicherheitskommission überwacht als Gremium des ISM regelmässig die Informationsrisiken und leitet entsprechende Massnahmen ab.

Für den Fall eines schwerwiegenden Schadensereignisses existieren für die betriebsnotwendigen Prozesse Notfallkonzepte (Business Continuity Management). Die Angemessenheit der Notfallkonzepte wird regelmässig überprüft. Die Ergebnisse fliessen in die Beurteilung des Gesamtrisikoprofils der SZKB ein. Die operationellen Risiken werden im Rahmen der Gesamtbanksteuerung bei der Betrachtung der Risikotragfähigkeit über pauschale Deckungspotenziale berücksichtigt (Basisindikatoransatz).

Das IKS umfasst die Gesamtheit der Kontrollstrukturen und -prozesse, die auf allen Ebenen des Instituts die Grundlage für die Erreichung der geschäftspolitischen Ziele und für einen ordnungsgemässen Geschäftsbetrieb bilden. Dabei beinhaltet das IKS nicht nur Aktivitäten der nachträglichen Kontrolle, sondern auch solche der Planung und Steuerung. Die Geschäftsleitung erlässt die aufbau- und ablauforganisatorischen Massnahmen zur Sicherstellung eines funktionsfähigen IKS. Die Durchführung der Kontrolltätigkeiten wird regelmässig zu Handen der Abteilung Risikomanagement bestätigt und der Geschäftsleitung, dem Risikoausschuss und dem Bankrat zur Kenntnis gebracht.

Die Compliance-Funktion stellt sicher, dass die Beziehungen zwischen Kunde, Bank, Geschäftspartnern und Mitarbeitenden grundsätzlich frei von Interessenkonflikten sind und die Geschäfte in einer Atmosphäre gegenseitigen Vertrauens abgewickelt werden. Zur Unterstützung der Geschäftsleitung und der Mitarbeitenden bei der Einhaltung von Gesetzen, Verordnungen, Reglementen und Ausführungsbestimmungen besteht eine Compliance-Organisation, deren Aufgaben, Kompetenzen und Verantwortlichkeiten auf Weisungsebene geregelt sind.

Die SZKB ist im Rahmen der Eigenmittelverordnung (ERV) und der Liquiditätsverordnung (LiqV) bzw. der Offenlegungsvorschriften gemäss FINMA-RS 2016/1 «Offenlegung – Banken» verpflichtet, zusätzliche Informationen zu den Eigenmittel- und Liquiditätsanforderungen offenzulegen. Dabei macht die SZKB von ihrem Recht Gebrauch, die Informationen auf ihrer Website www.szkb.ch offenzulegen. Interessierte Kreise sind eingeladen, diese Möglichkeit zu nutzen.