Zwischenbericht 2023

1.01.2023 - 30.06.2023

Die Schwyzer Kantonalbank (SZKB) erzielte im ersten Semester 2023 einen Gewinn von CHF 42.7 Mio. (+15.0%). Der Geschäftserfolg als Messgrösse der operativen Leistung konnte im Vergleich zur Vorjahresperiode markant um 58.9% auf CHF 93.1 Mio. gesteigert werden.

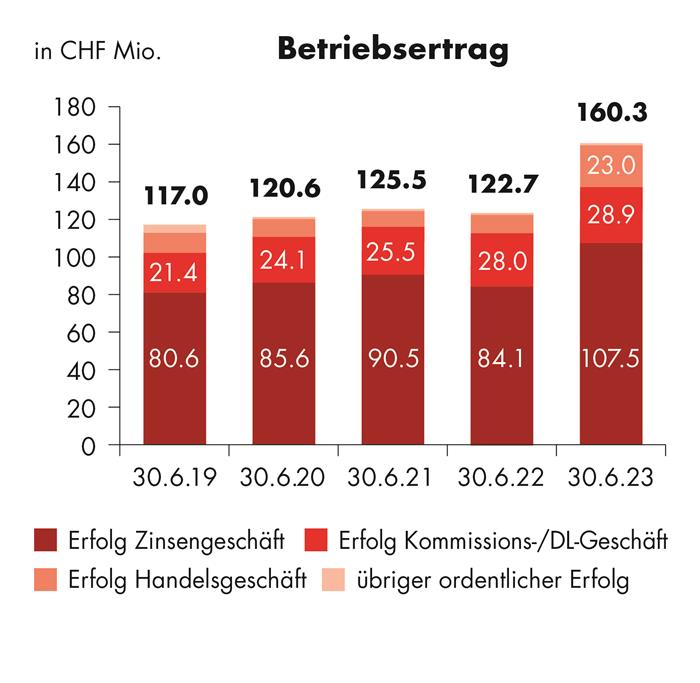

Das nationale und internationale wirtschaftliche Umfeld im ersten Halbjahr 2023 war stark geprägt von den Interventionen der Notenbanken zur Eindämmung der Inflation. In der Schweiz wurde die 2022 eingeleitete Zinswende fortgeführt und mittels zwei Leitzinserhöhungen im ersten und zweiten Quartal 2023 um insgesamt 0.75% bestätigt. Als Folge davon war das Marktumfeld von Volatilität und Unsicherheit gekennzeichnet. Die SZKB konnte trotz dieses herausfordernden Umfeldes in allen Sparten wachsen und den Betriebsertrag gegenüber der Vorjahresperiode um 30.6% auf CHF 160.3 Mio. steigern. Der Geschäftsaufwand stieg moderat um 6.0% auf CHF 62.3 Mio. und reflektiert zielgerichtete Investitionen im Rahmen der Strategie 2023ff. Mit einem Geschäftserfolg von CHF 93.1 Mio., einer Cost/Income Ratio von 38.5% sowie einer Gesamtkapitalquote von 23.9% unterstreicht die SZKB ihre Profitabilität und Solidität.

Zinserfolg deutlich über Vorjahr

Der Brutto-Zinserfolg liegt mit CHF 108.8 Mio. um CHF 22.5 Mio. (26.1%) über dem Vorjahr. Die konsequente Absicherung der Zinsänderungsrisiken im Bankenbuch entlang der verfolgten Benchmarkstrategie sowie die in den vergangenen Jahren eingeleitete Ausrichtung der Bilanzstruktur auf steigende Zinsen zahlten sich im ersten Halbjahr 2023 aus. An der strategischen Bilanzstrukturpositionierung (ALM) wurde jedoch unverändert festgehalten. So lag die Eigenkapitalsensitivität per 30.06.2023 auf Basis eines Zinsanstiegs um 1%-Punkt bei –3.3%.

Erfolgreiches Kommissionsgeschäft zeigt hohes Vertrauen in die SZKB

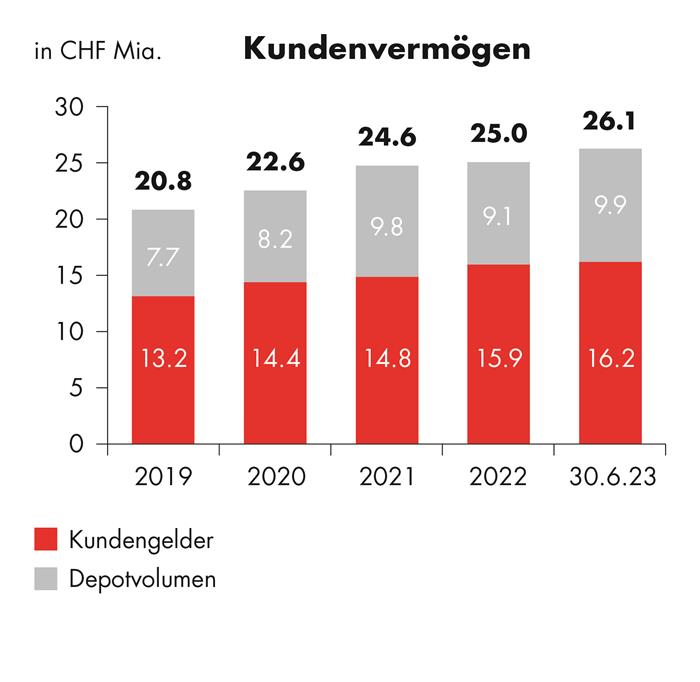

Der Kommissionserfolg steigerte sich gegenüber der Vorjahresperiode um CHF 0.9 Mio. (+3.4%) auf CHF 28.9 Mio. Der Ausbau des Anlagegeschäftes konnte im Zuge der sich erholenden, aber nach wie vor volatilen Aktienmärkte weiter vorangetrieben werden. Mit einem Neugeldzufluss in Form von Wertschriften von CHF 396 Mio. sowie einem positiven Performanceeffekt von CHF 404 Mio. erhöhte sich das Depotvolumen um CHF 800 Mio. auf CHF 9.9 Mrd. Mit einem Neugeldzuwachs von CHF 104 Mio. bei den Vermögensverwaltungs-Mandaten und einem stetigen Anstieg der Anzahl der SZKB-Fonds- und Investpläne zeigt sich das hohe Vertrauen der Kundschaft in die Anlagekompetenz der SZKB. Die strategische Ausrichtung der SZKB als Anlage- und Vorsorgebank manifestiert sich somit bereits im ersten Jahr nach Start der neuen Strategieperiode. Rund ein Viertel des Neugeldes in die SZKB-Fonds wurde in nachhaltige SZKB Ethikfonds investiert.

Starkes Handelsgeschäft durch Bewirtschaftung der Freigrenze geprägt

Der Erfolg aus dem Handelsgeschäft erhöhte sich gegenüber dem Vorjahr um CHF 13.6 Mio. (144.0%) auf CHF 23.0 Mio. Wichtigster Treiber für diese Steigerung war der Ertrag aus Devisenswaps im Rahmen der Bewirtschaftung des Freibetrages bei der SNB. Insgesamt liegt der Erfolg aus dem Handel mit Devisen mit CHF 21.6 Mio. um CHF 11.4 Mio. über der Vorjahresperiode.

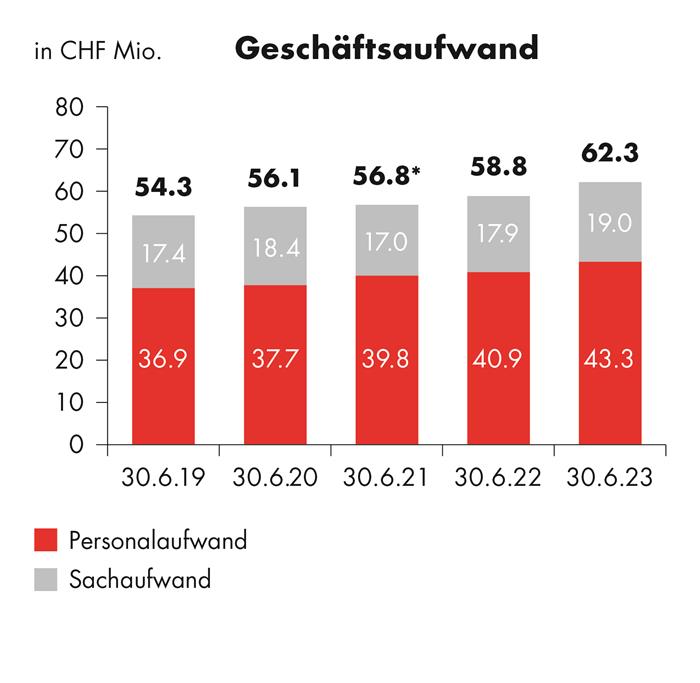

Höherer Geschäftsaufwand

Der Geschäftsaufwand liegt mit CHF 62.3 Mio. um CHF 3.5 Mio. (6.0%) über dem Vorjahr. Der Personalaufwand erhöhte sich um CHF 2.4 Mio. (6.0%) auf CHF 43.3 Mio. Treiber hierfür waren der höhere Personalbestand (durchschnittliche Vollzeitstellen +7 auf 525), ein genereller Inflationsausgleich für alle Mitarbeitenden sowie individuelle Gehaltsanpassungen. Der Sachaufwand nahm um CHF 1.1 Mio. (6.0%) auf 19.0 Mio. zu und reflektiert zukunftsorientierte Investitionen in die Weiterentwicklung der Bank im Rahmen der Strategie 2023ff.

Leichte Erhöhung der Wertberichtigungen

Die im Zinserfolg verbuchten ausfallrisikobedingten Wertberichtigungen betragen im ersten Halbjahr CHF 1.4 Mio. Es wurden entlang des Wachstums im Kreditgeschäft CHF 3.7 Mio. Wertberichtigungen für inhärente Ausfallrisiken erfolgswirksam gebildet, während Einzelwertberichtigungen im Umfang von

CHF 2.3 Mio. aufgelöst werden konnten. Für das zweite Halbjahr erwartet die SZKB leicht höhere ausfallrisikobedingte Wertberichtigungen als im ersten Halbjahr.

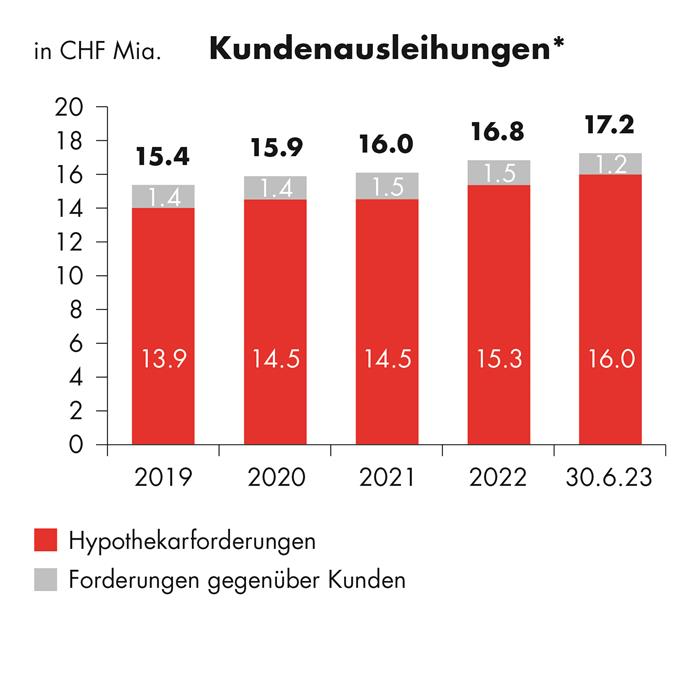

Wachstum des Geschäftsvolumens, Reduktion der Bilanzsumme

Die Kundenausleihungen stiegen um CHF 347 Mio. (2.1%) auf CHF 17'164 Mio. Die Kundengelder verzeichneten einen Zuwachs um CHF 353 Mio. (2.2%) auf CHF 16'249 Mio. Die Flüssigen Mittel wurden um CHF 1'678 Mio. (–34.4%) auf CHF 3'206 Mio. reduziert. Ein Teil dieser Reduktion fusst auf dem Wachstum im Kreditgeschäft sowie dem Ausbau der Finanzanlagen. Zum anderen Teil wurde das Volumen an Interbankgeschäften bewusst reduziert. Mit einer Liquidity Coverage Ratio von 158.9% übertrifft die SZKB das Mindesterfordernis per 30.06.2023 jedoch nach wie vor deutlich. Die Bilanzsumme sank im ersten Semester 2023 insgesamt um CHF 1'229 Mio. auf CHF 22'412 Mio. Der Deckungsgrad der Kundenausleihungen mit Kundengeldern konnte auf 94.7% ausgebaut werden. Das Eigenkapital inklusive Halbjahresgewinn liegt per 30.06.2023 bei CHF 2'172 Mio.

Ausblick 2023 – weiterhin erfreulicher Geschäftsgang erwartet

Die Massnahmen zur Eindämmung der Inflation in Europa und der Schweiz werden das makroökonomische Umfeld auch im zweiten Halbjahr 2023 massgeblich prägen. Die SZKB erwartet für das zweite Semester eine grundsätzlich positive Entwicklung in allen Segmenten und eine vergleichbare Ertrags- und Kostenentwicklung zum Vorsemester. Für weitere Zinsschritte ist die SZKB gut aufgestellt, das Zinsdifferenzgeschäft könnte allenfalls durch einzelfallbezogene Wertberichtigungen im Kreditgeschäft beeinträchtigt werden. Für das zweite Halbjahr wird ein Geschäftserfolg auf Niveau des Vorsemesters erwartet.

Aktiven

| in CHF 1'000 | 30.06.2023 | 31.12.2022 | Veränderung absolut | Veränderung in % |

|---|---|---|---|---|

| Flüssige Mittel | 3'205'910 | 4'884'204 | –1'678'294 | –34.4% |

| Forderungen gegenüber Banken | 294'356 | 256'259 | 38'097 | 14.9% |

| Forderungen aus Wertpapierfinanzierungsgeschäften | 0 | 0 | 0 | – |

| Forderungen gegenüber Kunden | 1'207'926 | 1'523'698 | –315'772 | –20.7% |

| Hypothekaranforderungen | 15'956'503 | 15'294'065 | 662'438 | 4.3% |

| Handelsgeschäft | 15'582 | 13'065 | 2'517 | 19.3% |

| Positive Wiederbeschaffungswerte derivater Finanzinstrumente | 9'975 | 8'747 | 1'228 | 14.0% |

| Finanzanlagen | 1'475'259 | 1'405'008 | 70'251 | 5.0% |

| Aktive Rechnungsabgrenzungen | 28'427 | 13'472 | 14'955 | – |

| Beteiligungen | 13'538 | 13'538 | 0 | 0.0% |

| Sachanlagen | 120'452 | 122'983 | –2'531 | –2.1% |

| Sonstige Aktiven | 84'404 | 106'003 | –21'599 | –20.4% |

| Total Aktiven | 22'412'332 | 23'641'042 | –1'228'710 | –5.2% |

| Total nachrangige Forderungen | 1'699 | 2'315 | –616 | –26.6% |

| davon mit Wandlungspflicht und/oder Forderungsverzicht | 0 | 0 | 0 | – |

| Forderungen gegenüber dem Kanton | 0 | 0 | 0 | – |

Passiven

| in CHF 1'000 | 30.06.2023 | 31.12.2022 | Veränderung absolut | Veränderung in % |

|---|---|---|---|---|

| Verpflichtungen gegenüber Banken | 623'072 | 1'517'782 | –894'710 | –58.9% |

| Verpflichtungen aus Wertpapierfinanzierungsgeschäften | 206'000 | 750'000 | –544'000 | –72.5% |

| Verpflichtungen aus Kundeneinlagen | 16'098'774 | 15'791'385 | 307'389 | 1.9% |

| Verpflichtungen aus Handelsgeschäften | 0 | 1'407 | –1'407 | – |

| Negative Wiederbeschaffungswerte derivativer Finanzinstrumente | 7'684 | 6'942 | 742 | 10.7% |

| Kassenobligationen | 150'535 | 104'929 | 45'606 | 43.5% |

| Anleihen und Pfandbriefdarlehen | 2'926'000 | 3'094'000 | –168'000 | –5.4% |

| Passive Rechnungsabgrenzungen | 52'491 | 40'218 | 12'273 | 30.5% |

| Sonstige Passiven | 164'119 | 195'148 | –31'029 | –15.9% |

| Rückstellungen | 11'824 | 11'464 | 360 | 3.1% |

| Reserven für allgemeine Bankrisiken | 1'318'817 | 1'268'347 | 50'470 | 4.0% |

| Dotationskapital | 50'000 | 50'000 | 0 | 0.0% |

| Gesetzliche Gewinnreserve | 760'018 | 729'018 | 31'000 | 4.3% |

| Gewinnvortrag | 302 | 470 | –168 | –35.7% |

| Halbjahresgewinn/Jahresgewinn | 42'696 | 79'932 | –37'236 | –46.6% |

| Total Passiven | 22'412'332 | 23'641'042 | –1'228'710 | –5.2% |

| Total nachrangige Verpflichtungen | 0 | 0 | 0 | – |

| davon mit Wandlungspflicht und/oder Forderungsverzicht | 0 | 0 | 0 | – |

| Verpflichtungen gegenüber dem Kanton | 430'038 | 238'517 | 191'521 | 80.3% |

| Ausserbilanzgeschäfte | 30.06.2023 | 31.12.2022 | Veränderung absolut | Veränderung in % |

| in CHF 1'000 | ||||

| Eventualforderungen | 1'450 | 1'450 | 0 | 0.0% |

| Eventualverpflichtungen | 382'492 | 367'530 | 14'962 | 4.1% |

| Unwiderrufliche Zusagen | 728'449 | 732'314 | –3'865 | –0.5% |

| Einzahlungs- und Nachschussverpflichtungen | 32'368 | 32'368 | 0 | 0.0% |

| in CHF 1'000 | 2023 1.01. - 30.6 | 2022 1.01. - 30.6. | Veränderung absolut | Veränderung in % |

|---|---|---|---|---|

| Zins- und Diskontertrag | 161'938 | 82'779 | 79'159 | 95.6% |

| Zins- und Dividendenantrag aus Handelsgeschäft | 60 | 38 | 22 | 57.9% |

| Zins- und Dividendenertrag aus Finanzanlagen | 3'369 | 1'210 | 2'159 | - |

| Zinsaufwand | –56'538 | 2'280 | –58'818 | - |

| Brutto-Erfolg Zinsgeschäft | 108'829 | 86'307 | 22'522 | 26.1% |

| Veränderungen von ausfallrisikobedingten Wertberichtigungen sowie Verluste aus dem Zinsengeschäft | –1'358 | –2'195 | 837 | –38.1% |

| Netto-Erfolg Zinsgeschäft | 107'471 | 84'112 | 23'359 | 27.8% |

| Kommissionsertrag Wertschriften und Anlagegeschäft | 22'314 | 22'791 | –477 | –2.1% |

| Kommissionsertrag Kreditgeschäft | 756 | 763 | –7 | –0.9% |

| Kommissionsertrag übriges Dienstleistungsgeschäft | 7'752 | 6'417 | 1'335 | 20.8% |

| Kommissionsaufwand | –1'919 | –2'012 | 93 | –4.6% |

| Erfolg aus dem Kommissions- und Dienstleistungsgeschäft | 28'903 | 27'959 | 944 | 3.4% |

| Erfolg aus dem Handelsgeschäft | 22'995 | 9'425 | 13'570 | - |

| Erfolg aus Veräusserungen von Finanzanlagen | 0 | –25 | 25 | - |

| Beteiligungsertrag | 654 | 921 | –267 | –29.0% |

| Liegenschaftenerfolg | 113 | 158 | –45 | –28.5% |

| Anderer ordentlicher Ertrag | 204 | 175 | 29 | 16.6% |

| Anderer ordentlicher Aufwand | 0 | 0 | 0 | - |

| Übriger ordentlicher Erfolg | 971 | 1'229 | –258 | –21.0% |

| Betriebsertrag | 160'340 | 122'725 | 37'615 | 30.6% |

| Personalaufwand | –43'303 | –40'871 | –2'432 | 6.0% |

| Sachaufwand | –18'969 | –17'903 | –1'066 | 6.0% |

| Geschäftsaufwand | –62'272 | –58'774 | –3'498 | 6.0% |

| Wertberichtigungen auf Beteiligungen sowie Abschreibungen auf Sachanlagen | –5'139 | –4'499 | –640 | 14.2% |

| Veränderungen von Rückstellungen und übrigen Wertberichtigungen sowie Verluste | 202 | –859 | 1'061 | - |

| Geschäftserfolg | 93'131 | 58'593 | 34'538 | 58.9% |

| Ausserordentlicher Ertrag | 35 | 57 | –22 | –38.6% |

| Ausserordentlicher Aufwand | 0 | 0 | 0 | - |

| Veränderungen von Reserven für allgemeine Bankrisiken | –50'470 | –21'530 | –28'940 | - |

| Halbjahresgewinn | 42'696 | 37'120 | 5'576 | 15.0% |

| in CHF 1'000 | Dotationskapital | Gesetzliche Gewinnreserve | Reserven für allgemeine Bankrisiken | Gewinnvortrag | Gewinn | Total Eigenkapital |

|---|---|---|---|---|---|---|

| Eigenkapital per 31.12.2022 | 50'000 | 729'018 | 1'268'347 | 470 | 79'932 | 2'127'767 |

Kapitalerhöhung/-herabsetzung | 0 | |||||

Übertrag Gewinn des Vorjahres | 79'932 | –79'932 | 0 | |||

Zuweisung an die gesetzliche Gewinnreserve | 31'000 | –31'000 | 0 | |||

Ausschüttungen aus dem Jahresergebnis des Vorjahres | –49'100 | –49'100 | ||||

davon Verzinsung des Dotationskapitals | –47 | –47 | ||||

davon Abgeltung für die Staatsgarantie | –11'086 | –11'086 | ||||

davon Zuweisung an die Staatskasse | –37'967 | –37'967 | ||||

Zuweisung an die Reserven für allgemeine Bankrisiken | 50'470 | 50'470 | ||||

Halbjahresgewinn | 42'696 | 42'696 | ||||

| Eigenkapital per 31.06.2023 | 50'000 | 760'018 | 1'318'817 | 302 | 42'696 | 2'171'833 |

Änderung der Bilanzierungs- und Bewertungsgrundsätze

Es wurden keine Anpassungen an den Bilanzierungs- und Bewertungsgrundsätzen vorgenommen.

| in CHF 1'000 | 1.01.2023 - 30.06.2023 | 1.1.2022 - 30.06.2022 | Veränderung absolut | Veränderung in % |

|---|---|---|---|---|

Ertrag aus der Veräusserung und Bewertung von Beteiligungen | 30 | 44 | –14 | –31.8% |

Ertrag aus der Veräusserung und Bewertung von Liegenschaften | 0 | 0 | 0 | - |

Diverser Ertrag | 5 | 13 | –8 | –61.5% |

| Total ausserordentlicher Ertrag | 35 | 57 | –22 | –38.6% |

Aufwand aus der Veräusserung und Bewertung von Beteiligungen | 0 | 0 | 0 | - |

Aufwand aus der Veräusserung und Bewertung von Liegenschaften | 0 | 0 | 0 | - |

Diverser Aufwand | 0 | 0 | 0 | - |

| Total ausserordentlicher Aufwand | 0 | 0 | 0 | - |

Wesentliche Ereignisse nach dem Stichtag des Zwischenabschlusses

Zwischen dem Bilanzstichtag und der Veröffentlichung dieses Zwischenabschlusses sind keine Ereignisse eingetreten, die einen wesentlichen Einfluss auf die Vermögens-, Finanz-und Ertragslage der Berichtsperiode haben.