Lagebericht

Die Schwyzer Kantonalbank (SZKB) erzielte 2022 einen Jahresgewinn von CHF 79.9 Mio. (+9.5%). Der Geschäftserfolg als Messgrösse der operativen Leistung konnte im Vergleich zur bereinigten Vorjahresperiode um 0.9% auf CHF 129.6 Mio. gesteigert werden. Das Kerngeschäft zeigt sich trotz schwierigem Umfeld in guter Verfassung, was sich in einer deutlichen Steigerung der Kundenausleihungen manifestiert. Die Entwicklung des Kundenvermögens war geprägt durch sehr volatile Märkte.

Erfreuliches Jahresergebnis 2022 in einem anspruchsvollen Umfeld

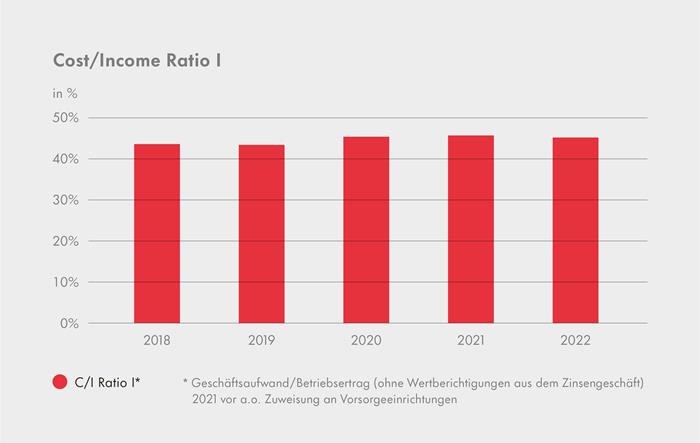

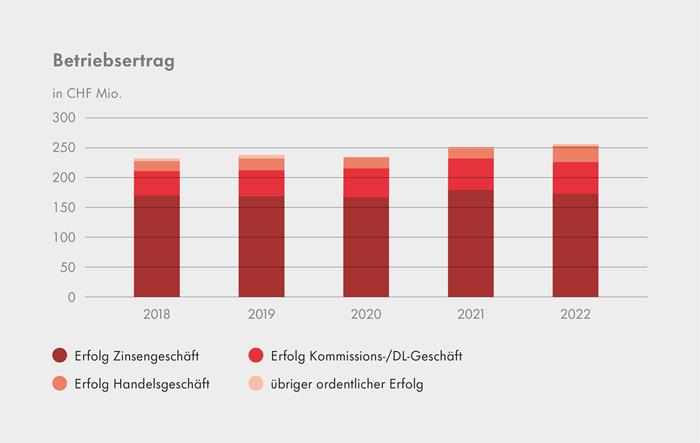

Das wirtschaftliche Umfeld im Jahr 2022 war von grosser Unsicherheit rund um den Krieg in der Ukraine, steigender Inflation sowie sehr volatilen Märkten geprägt. In diesem anspruchsvollen Umfeld gelang es der SZKB, den Betriebsertrag um CHF 4.3 Mio. (+1.7%) auf 256.9 Mio. zu steigern. Der Geschäftsaufwand fiel im Vergleich zur bereinigten Vorjahresperiode mit CHF 116.9 Mio. um 3.5 Mio. (+3.1%) höher aus. Die daraus resultierende Cost/Income Ratio I von 45.2% unterstreicht die operative Effizienz der SZKB.

Bruttozinserfolg leicht unter Vorjahr

Mit CHF 174.5 Mio. lag der Bruttozinserfolg 1.8 Mio. (–1.0%) unter dem Vorjahr. Die 2022 durch die SNB in drei Zinsschritten eingeleitete Normalisierung der Geldpolitik hat zahlreiche Implikationen auf die Bilanzstruktur, die Verzinsung der Ausleihungen und Kundeneinlagen sowie die Absicherungskosten. Die Bruttozinsmarge sank im Vergleich zur Vorjahresperiode von 0.82% auf 0.77%. Die konsequente Absicherung der Zinsänderungsrisiken im Bankenbuch entlang der verfolgten Benchmarkstrategie zahlte sich im zweiten Halbjahr 2022 aus. So blieben die Absicherungskosten über die gesamte Berichtsperiode trotz höherem Nominalvolumen der Absicherungsinstrumente im Vergleich zur Vorjahresperiode mit CHF 10.7 Mio. nahezu konstant. An der strategischen Bilanzstrukturpositionierung (ALM) wurde festgehalten. So lag die Eigenkapitalsensitivität per 31.12.2022 auf Basis eines Zinsanstiegs um 1%-Punkt bei –2.5%.

Kommissionsgeschäft behauptet sich in volatilem Marktumfeld

Der fokussierte Ausbau des Anlagegeschäfts führte zu einer im Vergleich zur Vorjahresperiode erfreulichen Zunahme des Kommissionserfolgs um CHF 1.2 Mio. (2.2%) auf 53.6 Mio. Dabei vermochte der Neugeldzufluss in Form von Wertschriften von CHF 541.7 Mio. den negativen Performanceeffekt auf die Depotbestände nur teilweise zu kompensieren. CHF 150.3 Mio. des Neugeldes flossen in eigene Fonds der SZKB. Zusätzlich wurde Neugeld von CHF 82.6 Mio. in Vermögensverwaltungsmandate investiert. Dieser Volumenzuwachs ist ein Beweis für das Vertrauen der Kundinnen und Kunden in die Anlagekompetenz der SZKB. Das Depotvermögen beträgt per 31.12.2022 CHF 9'074 Mio. Der Kommissionsertrag aus dem übrigen Dienstleistungsgeschäft konnte um markante 12.3% gesteigert werden.

Starkes Handelsgeschäft durch Bewirtschaftung der Freigrenze sowie volatile Märkte geprägt

Der Erfolg aus dem Handelsgeschäft erhöhte sich gegenüber dem Vorjahr um CHF 10.3 Mio. (59.0%) auf 27.6 Mio. Ursache dafür war insbesondere der Ertrag aus der Bewirtschaftung der Devisenbestände, der mit CHF 27.4 Mio. um

12.1 Mio. (79.1%) höher ausfiel als in der Vorjahresperiode. Der Erfolg aus Handelsbeständen in Wertschriften lag mit einem negativen Beitrag von CHF 1.8 Mio. rund 2.7 Mio. unter demjenigen des Vorjahres.

Leicht erhöhter Geschäftsaufwand

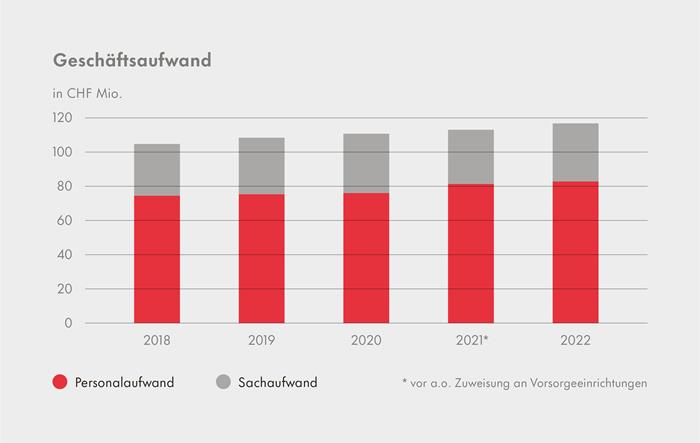

Der Geschäftsaufwand lag mit CHF 116.9 Mio. rund 3.5 Mio. (3.1%) über dem um die a.o. Zuweisung an Vorsorgeeinrichtungen bereinigten Vorjahreswert. Der Personalaufwand erhöhte sich aufgrund des höheren Personalbestandes und individueller Gehaltsanpassungen um CHF 1.6 Mio. (2.0%) auf 83.0 Mio. Der Sachaufwand stieg um CHF 1.9 Mio. (5.9%) auf 33.9 Mio. Dabei konnten zukunftsorientierte Investitionen in die Weiterentwicklung der Bank durch ein konsequentes Kostenmanagement nahezu kompensiert werden.

Bereinigung des Beteiligungsportfolios führt zu positivem Beitrag im ausserordentlichen Erfolg

Die SZKB hat ihr Beteiligungsportfolio einer strategischen Prüfung unterzogen und sich im Verlaufe des Jahres 2022 von einigen Minderheitsbeteiligungen getrennt. Dies führte insgesamt zu einem ausserordentlichen Erfolg von CHF 16.7 Mio., welcher eine weitere Äufnung der Reserven für allgemeine Bankrisiken erlaubt.

Erfreuliches Wachstum des Geschäftsvolumens – starke Eigenmittelausstattung

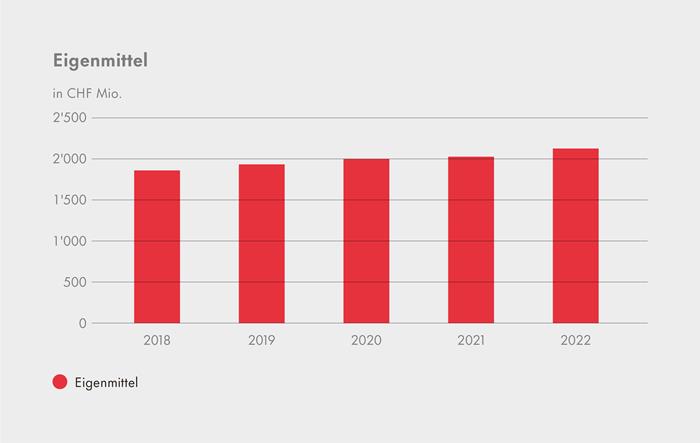

Die Bilanzsumme nahm 2022 um CHF 1'523 Mio. auf 23'641 Mio. zu. Sehr erfreulich ist das Wachstum im Aktivgeschäft, welches zu einer Zunahme der Kundenausleihungen um CHF 790 Mio. (4.9%) auf 16'818 Mio. führte. Das Vertrauen der Kundinnen und Kunden in die SZKB ist nach wie vor sehr gross. So stiegen die ihr anvertrauten Kundengelder um CHF 1'073 Mio. (7.2%) auf 15'896 Mio., womit der Deckungsgrad der Kundenausleihungen mit Kundengeldern auf sehr komfortable 94.5% gesteigert werden konnte. Die Flüssigen Mittel wurden um CHF 727 Mio. (17.5%) auf 4'884 Mio. ausgebaut. Zudem hält die SZKB zur Erfüllung der Liquiditätsvorschriften einen bedeutenden Bestand an hochliquiden Aktiven in Form von Finanzanlagen. Mit einer Liquidity Coverage Ratio von 164.0% übertraf die SZKB das Mindesterfordernis deutlich. Inklusive Jahresgewinn erreichte das Eigenkapital per 31.12.2022 eine Höhe von CHF 2'127.8 Mio. Mit einer risikogewichteten Kapitalquote von 23.2% gehört die SZKB zu den bestkapitalisierten Banken in der Schweiz.

Höhere Gewinnablieferung an den Kanton Schwyz

Der Gewinnverwendungsantrag sieht basierend auf dem Gesetz über die Schwyzer Kantonalbank eine gegenüber dem Vorjahr um CHF 4.4 Mio. höhere Gesamtablieferung an den Kanton von CHF 49.1 Mio. vor.

Die durchschnittlichen Vollzeitstellen 2022 lagen mit 520.6 um 7.3 Stellen über dem Vorjahr. Die Auszubildenden wurden dabei zur Hälfte angerechnet.

Nachhaltige Risikopositionierung

Die SZKB hält an ihrer bewährten, nachhaltigen und berechenbaren Risikopolitik fest. Die Nachwirkungen der Covid19-Pandemie sind immer noch spürbar. So führten die bis Anfang 2022 bestehenden Massnahmen in einigen Branchen zu einer Beeinträchtigung der Wirtschaftsleistung, was sich in niedrigeren Gewinnen und tieferer Liquidität der zugehörigen Unternehmen widerspiegelte. Zusätzlich stellten die gestiegene Inflation und die deutlich höheren Energiepreise unsere Firmenkunden vor neue Herausforderungen. Die SZKB überwacht die Entwicklung aktiv und hat frühzeitig spezifische Risikobegrenzungsmassnahmen umgesetzt. Die Bank rechnet in den nächsten Jahren mit höheren Kreditausfällen, die jedoch gemäss den aktuellen Analysen gut durch das operative Ergebnis aufgefangen werden können. Mit Wertberichtigungen und Rückstellungen für inhärente Ausfallrisiken von CHF 162 Mio. verfügt die SZKB zudem über

einen hohen Puffer zur Absorption von allfälligen überdurchschnittlich hohen Verlusten aus dem Kreditgeschäft. Die 2022eingeleitete Zinswende der SNB hat Implikationen auf die Tragbarkeitsrisiken der Kundinnen und Kunden sowie die Ertragslage der SZKB. Auch die Struktur der Bankbilanz wird im Positivzinsumfeld von Umschichtungen auf der Aktiv- und Passivseite der Bilanz betroffen sein. Einer systematischen, regelbasierten Steuerung der Bankbilanz misst die SZKB deshalb nach wie vor hohe Bedeutung zu. Weitere Details zur Risikobeurteilung finden sich in den Erläuterungen zu Risikopolitik und Risikomanagement im Geschäftsbericht.

Leicht höhere Wertberichtigungen für Ausfallrisiken – Reserven für allgemeine Bankrisiken deutlich ausgebaut

Die ausfallrisikobedingten Wertberichtigungen und Verluste aus dem Zinsgeschäft betrugen 2022 insgesamt CHF 1.8 Mio. Diese Erhöhung reflektiert das im Jahr 2022 erzielte Wachstum im Kundengeschäft und folgt der regelbasierten Bildung von Wertberichtigungen für inhärente Ausfallrisiken. Die Einzelwertberichtigungen für gefährdete Forderungen blieben weitestgehend stabil und liegen weiterhin auf tiefem Niveau. Die Wertberichtigungen auf Beteiligungen und Abschreibungen auf Sachanlagen nahmen um CHF 0.8 Mio. (8.3%) auf 10.8 Mio. zu. Zwecks Ausbaus der risikotragenden Substanz wurden den Reserven für allgemeine Bankrisiken rekordhohe CHF 66.4 Mio. zugewiesen.

Nach gut zweijähriger Dauer beendete der Bundesrat per 1. April 2022 die aufgrund der Covid-19-Pandemie verordnete besondere Lage. Dadurch erfolgte eine Rückkehr in die normale Lage. Eine wirtschaftliche Erholung wurde durch den Ausbruch des Ukraine-Konfliktes und dessen Auswirkung auf die Energieversorgung und Inflationsentwicklung in Europa und der Schweiz überschattet.

Guter Geschäftsgang erwartet

Die SZKB geht von einem weiterhin soliden Geschäftsgang aus. Im Rahmen der Strategieumsetzung wird weiter gezielt in zukunftsgerichtete Vorhaben und Fähigkeiten investiert, was zu einem leicht höheren Geschäftsaufwand führen wird. Gleichzeitig erwartet die SZKB für das Geschäftsjahr 2023 eine Steigerung des Geschäftsvolumens sowie der Erträge im Zinsdifferenz- und Anlagegeschäft. Insgesamt erwartet die SZKB für 2023 einen leicht über demjenigen des Vorjahres liegenden Geschäftserfolg. Die Prognoseunsicherheit ist allerdings aufgrund der geopolitischen Spannungen, allfälliger weiterer Massnahmen der SNB zur Bekämpfung der Inflation sowie deren Einfluss auf das konjunkturelle Umfeld als relativ hoch einzuschätzen.