Preise bei Wohneigentum stagnieren, Mietpreise steigen an

Der Immobilienmarkt entwickelte sich im vergangenen Jahr in der Schweiz und auch im Kanton Schwyz turbulent und herausfordernd.

Die Anhebung des Leitzinses seitens der SNB zur Inflationsbekämpfung veränderte die Ausgangslage im hiesigen Immobilienmarkt fundamental. Die Hypothekarzinsen stiegen und erklommen Höchststände wie seit weit über einem Jahrzehnt nicht mehr. Mieten wurde im Vergleich zu Eigentum plötzlich wieder attraktiver.

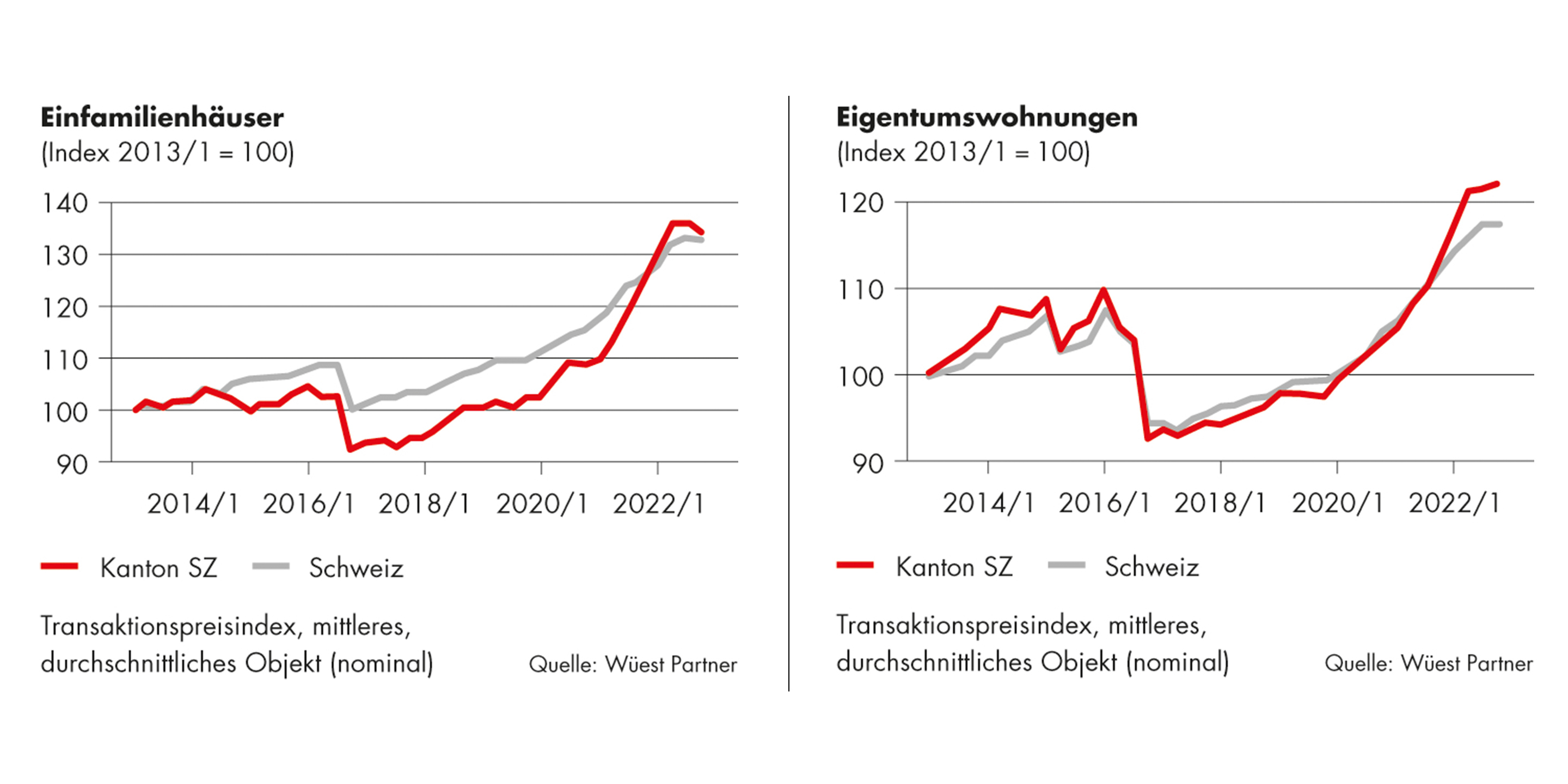

Im vergangenen Jahr konnte trotz stark gestiegenen Finanzierungskosten und einem wirtschaftlich anspruchsvollen Umfeld erneut ein kräftiger Preisanstieg von 7,9 % bei durchschnittlichen Eigentumswohnungen (EWG) und 7,7 % bei durchschnittlichen Einfamilienhäusern (EFH) im Kanton Schwyz verzeichnet werden. Die durchschnittliche Jahresteuerung für vergleichbares Wohneigentum lag in der Schweiz gemäss Zahlen der Wüest Partner AG im Jahr 2022 bei 6,0 % für EFH respektive 5,3 % für EWG und somit tiefer als im Kanton Schwyz. Also alles wie gehabt? Nicht ganz! Bei genauer Betrachtung fällt auf, dass im 4. Quartal 2022 die Preise für Einfamilienhäuser im Vergleich zum Vorquartal im Kanton Schwyz sogar um rund 1,1 % gesunken sind. Bei Wohnungen kam der Preisanstieg mit einem leichten Plus von 0,5 % ebenfalls praktisch zum Erliegen. Ein weiterer Indikator für die Konsolidierung der Preisentwicklung stellt die Anzahl Inserate und Suchabos im Jahresvergleich dar: Während die Suchabos zahlenmässig um rund einen Viertel abnahmen, stieg die Anzahl der inserierten Objekte hingegen um fast 50 % stark an, wobei Einfamilienhäuser bei dieser Kennzahl etwas grösseren Schwankungen unterworfen waren als Eigentumswohnungen. Allerdings treffen bei Eigentumswohnungen noch immer 6 bzw. 11 Suchende bei Einfamilienhäusern auf ein Inserat. Die Kennzahl der Suchabos zeigt auf, wie viele kaufwillige Personen auf Online-Immobilienplattformen ihre Suchkriterien hinterlegt haben und automatisch bei passenden Angeboten kontaktiert werden wollen. Dabei lässt gerade eine Abnahme bei der Anzahl Suchabos auf eine nachlassende Nachfrage oder ein gestiegenes Angebot schliessen.

Mietwohnungsmarkt

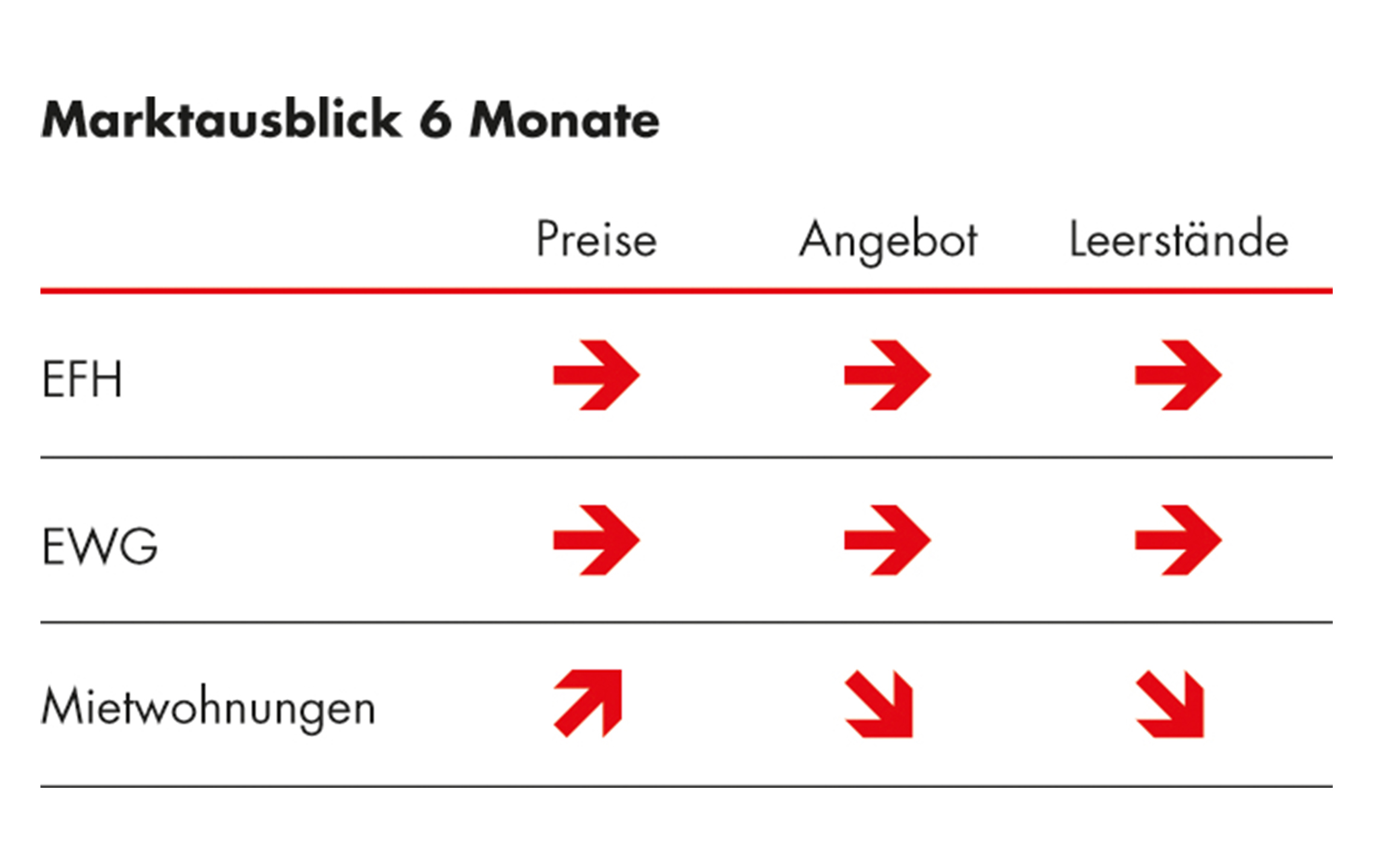

Zunehmende Dynamik ist aufgrund der tiefen Marktliquidität und zu wenig Neuangeboten auf dem Mietwohnungsmarkt zu verzeichnen. Die Leerstandsziffer von gut 0,7 % spricht eine deutliche Sprache, Tendenz sinkend. Dadurch haben die Angebotsmieten im Laufe des Jahres Auftrieb erhalten, der sich nun weiter fortsetzen wird. Auf dem Mietwohnungsmarkt ist entgegengesetzt zur Entwicklung auf dem Wohneigentumsmarkt eine Zunahme der Suchabos und eine Abnahme des Angebotes zu beobachten. Zudem sank im letzten Jahr die Zunahme der ständigen Wohnbevölkerung mit einem Plus von 0,65 % erstmals seit 2017 unter die Quote von 1 %, was als ein weiteres Indiz für die Unterversorgung von neuem Wohnraum auf dem heimischen Markt interpretiert werden kann.

Fazit und Ausblick

Trotz der Abkühlung auf dem Wohneigentumsmarkt präsentiert sich der Immobilienmarkt im Kanton Schwyz robust. Es werden stagnierende, regional auch leicht sinkende Preise erwartet, bevor sich wiederum ein moderates Preiswachstum einstellen wird. Mehrere Faktoren lassen auf diese Einschätzung schliessen: Der Markt ist nach wie vor illiquid, und die Nachfrage übersteigt das Angebot weiterhin. Die ausgezeichneten Rahmenbedingungen im Kanton Schwyz mit seiner erstklassigen Infrastruktur und den tiefen Steuern verfehlen ihre Wirkung nicht und stützen die konstant hohe Nachfrage nach Wohneigentum. Kommt hinzu, dass die Finanzierungskosten innert kurzer Zeit zwar stark angestiegen sind, sich aber historisch und vor allem real betrachtet immer noch auf einem verhältnismässig tiefen Niveau bewegen.

Demgegenüber werden in den nächsten Jahren im Bereich der Wohnimmobilien stetig mehr Objekte aus den Händen der Baby-Boomer-Generation auf den Markt gelangen. Es wird spannend zu beobachten sein, inwiefern dieses Mehrangebot den Nachfrageüberhang zu stillen vermag. Eine Preiserosion beim selbst bewohnten Wohneigentum durch dieses zusätzliche Angebot ist allerdings nicht zu erwarten, da die Angebotszunahme schrittweise erfolgen wird. Auf dem Büroflächenmarkt gleicht die starke Dynamik auf dem Arbeitsmarkt der vergangenen Monate und Quartale die strukturellen Folgen des Homeoffice teilweise aus. Der Trend von derzeit steigenden Büromieten auf dem hiesigen Büroflächenmarkt setzt sich vorerst weiter fort, bevor die Preise wohl wieder in die für den Kanton Schwyz eher traditionellere Seitwärtsbewegung zurückfallen werden. Auf dem gesamtschweizerischen Büroflächenmarkt können derzeit einige Mietabschlüsse von grösseren Büroflächen beobachtet werden. Dies auch als Folge der gestiegenen Anforderungen an Büroflächen in der heutigen hybriden Arbeitswelt, welche sich nicht nur quantitativ bemerkbar machen. Grosse Unternehmen wollen sich aufgrund des Fachkräftemangels wieder positiver positionieren und erhöhen ihren pro-Kopf-Flächenbedarf an guten Standorten, um sich gegenüber den Mitbewerbern einen Vorteil zu verschaffen und moderne Arbeitsplätze an guten Lagen anbieten zu können.

Die Baukostenteuerung sollte nach übereinstimmenden Marktmeinungen ihren Zenit erreicht haben. Dabei haben sich vor allem die Holz-, Stahl- und Ölpreise entspannt. Zudem dürfte sich die tiefe Bautätigkeit dämpfend auf die Baupreise auswirken. Unsicherheitsfaktoren bleiben hingegen die hohen Strompreise und steigenden Lohnkosten im Bauhaupt- und Baunebengewerbe. Die Bautätigkeit im Kanton Schwyz befindet sich auf tiefem Niveau, dürfte sich aber aufgrund der Anzahl Baubewilligungen und anstehenden Projekte im Landesvergleich etwas dynamischer entwickeln.

Fokus: Wert- und Preisentwicklung bei Renditeimmobilien

Die Anhebung der Leitzinsen durch die SNB hat zu einem Anstieg der Bundesobligationen mit 10-jähriger Laufzeit geführt. Dadurch sind festverzinsliche Anlagen nach langen Jahren der negativen Zinsen erstmals wieder attraktiv geworden und bieten im Vergleich zu Renditeliegenschaften eine alternative Investitionsmöglichkeit. Stark in den Hintergrund gerückt ist dadurch das Thema «Kauf von Wohneigentum zur Drittvermietung» (buy-to-let), was wiederum viele zur Eigennutzung suchende Kaufinteressenten freuen dürfte. Die Aussicht auf Anlagealternativen führt bei Investoren unausweichlich zu einem Anstieg der Eigenkapitalverzinsungserwartung bei Renditeimmobilien, was wiederum zu höheren Diskontsätzen und somit zu niedrigeren Bewertungen führt. Da gerade bei Renditeliegenschaften die Bewertung mit etwas zeitlicher Verzögerung relativ eng mit der Preisbildung korreliert, sind Preiskorrekturen die logische Folge. Immobilien als Sachwerte haben allerdings den Vorteil eines gewissen Inflationsschutzes, da zumindest ein Teil der Teuerung bei einem Anstieg des Referenzzinssatzes auf die Mieten überwälzt werden kann. Es wird voraussichtlich Mitte Jahr eine Trendumkehr und einen erstmaligen Anstieg des Referenzzinssatzes seit seiner Einführung im Jahre 2008 geben, nachdem der Durchschnittssatz mit Stichtag 28. Februar 2023 gegenüber dem Vorquartal von 1,18 % auf 1,33 % gestiegen ist. Dieser Mechanismus erlaubt es den Vermietern, die Bestandesmieten zu erhöhen, sofern die früheren Senkungen des Referenzzinssatzes weitergegeben wurden. Aufgrund der aktuell tiefen Leerstandsquote und der Unterversorgung des Marktes mit Neubauwohnungen steigen derzeit auch die Mietzinsen bei Neu- und Wiedervermietungen. Deshalb kann man nach einer kurzfristigen Preiskorrektur davon ausgehen, dass die höheren Mietertragsaussichten sich mittel- bis längerfristig stützend auf die Preise bei Renditeimmobilien auswirken und somit gerade bei Liegenschaften an guten Lagen zu einer Konsolidierung auf hohem Niveau führen dürften.