Eigenheim finanzieren: einfach erklärt

Der Traum von den eigenen vier Wänden scheint unerreichbar? Wir zeigen Ihnen, wie er in greifbare Nähe rückt – inklusive Expertentipps rund um die Eigenheimfinanzierung.

Vereinfacht gesagt funktioniert der Kauf von Wohneigentum so: Sie wollen eine bestimmte Immobilie kaufen. Also nehmen Sie Ihr Erspartes, gehen zur Bank und holen sich für den restlichen Betrag die nötige Hypothek. So weit, so allgemein bekannt. Dass das Ganze in der Praxis etwas komplexer ist, versteht sich von selbst.

Eine der grössten Herausforderungen heutzutage stellt sich schon ganz am Anfang: überhaupt ein passendes Objekt zu finden, das Ihre Ansprüche (zum Beispiel in Bezug auf Lage, Grösse und umliegende Infrastruktur) erfüllt – und bezahlbar ist. Gerade Letzteres wird zunehmend schwierig, bestätigt Daniela Zemp, Leiterin Beratungsbank bei Schwyzer Kantonalbank. «Leider auch im Kanton Schwyz», bedauert die Expertin.

Vielleicht fragen Sie sich wie viele Schweizerinnen und Schwyzer: «Kann ich mir ein Eigenheim überhaupt leisten?» Kommt hinzu, dass alles rund um Hypothek und Finanzierung wie ein grosser, unüberwindbarer Berg erscheinen mag. «Um diese Fragen zu klären und Ängste zu nehmen, führen wir erst einmal ein ausführliches Gespräch mit unseren Kundinnen und Kunden. Darauf aufbauend können wir aufzeigen, welche konkreten Möglichkeiten zur Eigenheimfinanzierung bestehen», erklärt Daniela Zemp.

Im Gespräch mit Expertinnen und Experten finden Sie also heraus, wo Sie stehen, was geht (und was noch nicht) und welche konkreten Schritte in Richtung Eigenheim Sie gehen können.

Zur Vorbereitung beantworten wir in diesem Artikel schon mal die wichtigsten Fragen rund ums Thema Eigenheimfinanzierung.

Worauf kommt es bei der Eigenheimfinanzierung an?

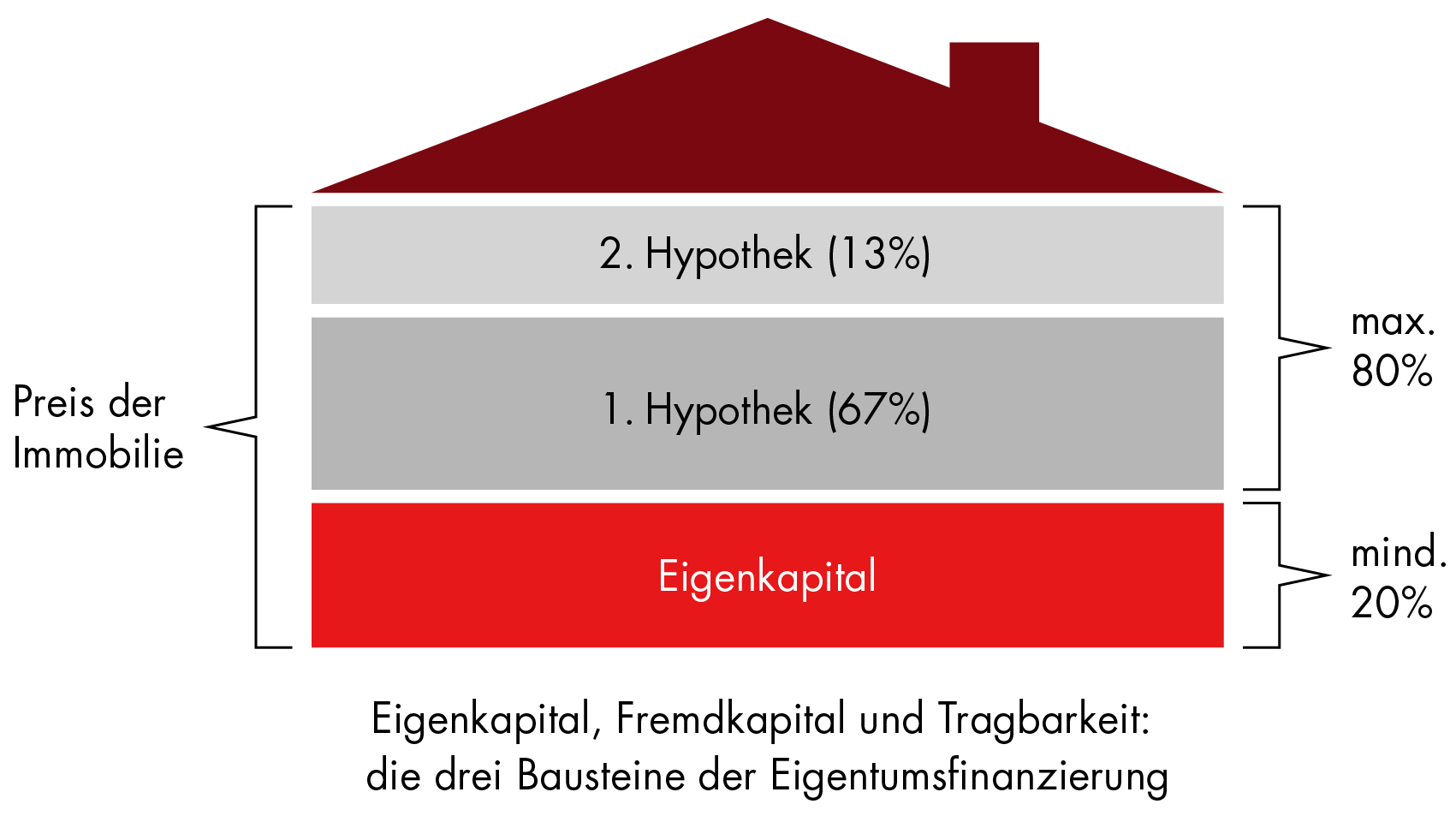

Folgend ein Überblick über die finanziellen Voraussetzungen, die Sie für den Erwerb einer Immobilie erfüllen müssen:

- Eigenkapital

Mindestens 20% des Kaufpreises müssen durch Eigenkapital gedeckt werden. - Fremdkapital

Der Restbetrag des Kaufpreises bzw. Verkehrswertes (also maximal 80%) kann durch eine Finanzierung der Bank abgedeckt werden. - Tragbarkeit

Die Kosten für die Immobilie müssen langfristig tragbar sein. Sprich: Das Verhältnis zwischen der finanziellen Belastung (kalkulatorische Ausgaben) zum verfügbaren Einkommen (Nettoeinkommen) darf maximal bei 1:3 liegen.

Vielleicht fragen Sie sich nun, was das genau für die Realisation Ihres Wunsches bedeutet. Um die wichtigsten Fragen zu klären, tauchen wir deshalb in jeden dieser drei Bereiche vertieft ein.

Eigenheimfinanzierung: Was gilt als Eigenkapital?

Eigenkapital ist einfach gesagt das Geld, das Ihnen gehört (unabhängig davon, ob es aktuell frei verfügbar auf einem Privat- oder Sparkonto liegt oder noch in Anlagen oder der Vorsorge gebunden ist).

Es lohnt sich, möglichst früh damit zu beginnen, Eigenkapital aufzubauen (zum Beispiel mit passenden Sparplänen und Anlagelösungen). So müssen Sie bei der Eigenheimfinanzierung weniger Fremdkapital aufnehmen.

Neben gespartem «Bargeld» können Sie auch aus folgenden Quellen Eigenkapital schöpfen:

Säule 3a

Zur Finanzierung von selbstbewohntem Eigentum können Sie das Kapital in Ihrer Säule 3a verwenden – entweder durch einen Vorbezug oder die Verpfändung. Ob und welche Option für Sie infrage kommt, besprechen Sie am besten mit Ihrer Bankberaterin resp. Ihrem Bankberater.

Nachteil: Dieses Kapital fehlt Ihnen vielleicht später, um allfällige Vorsorgelücken (zum Beispiel aus der 2. Säule) zu schliessen.

Pensionskasse

Auch Ihr Altersguthaben aus der Pensionskasse können Sie vorzeitig beziehen oder verpfänden, um es zur Eigenheimfinanzierung zu nutzen. Mindestens 10% des Kaufpreises (Belehnungswerts) dürfen nicht aus Guthaben der 2. Säule stammen.

Gelder aus der Pensionskasse dürfen Sie nur dann für Wohneigentum einsetzen, wenn Sie die erworbene Liegenschaft selbst bewohnen.

Nachteil: Der Vorbezug oder die Verpfändung von Altersguthaben können zu Vorsorgelücken und einer Minderung der Rente und Risikoleistungen führen.

Erbvorbezug

Beim Erbvorbezug überlassen Ihnen Ihre Eltern (oder andere nahe Angehörige) noch zu Lebzeiten Vermögenswerte, die Sie dann als Eigenkapital zum Finanzieren der gewünschten Immobilie einbringen können.

Gut zu wissen:

- Ein Erbvorbezug wird bei der späteren Erbteilung berücksichtigt.

- Der Pflichtteil allfälliger weiterer Erben darf durch den Erbvorbezug nicht beeinträchtigt werden – ansonsten besteht eine Ausgleichspflicht.

- Ein Erbvorbezug unterliegt der Erbschaftssteuer.

Schenkung

Bei einer Schenkung überträgt Ihnen eine nahestehende Person Vermögenswerte. Bei der späteren Erbteilung wird die Schenkung nicht berücksichtigt – ausser die Pflichtteile allfälliger (anderer) Erben werden beeinträchtigt. Auch auf eine Schenkung wird eine Erbschaftssteuer fällig.

Im Rahmen einer Beratung finden wir heraus, welche und wie viele Eigenmittel Sie in den Hauskauf einbringen können.

Finanzierungslösungen für Ihr Eigenheim

Wenn Sie wissen, wie viel Eigenkapital Sie zur Verfügung haben und wie es mit der Tragbarkeit aussieht, geht es als Nächstes darum, den Restbetrag in Form von Fremdkapital abzudecken. Sie suchen also nach einer geeigneten Finanzierungslösung.

Dazu können Sie eine Hypothek aufnehmen. Diese wird in der Regel in eine 1. und eine 2. Hypothek aufgeteilt. Die 1. Hypothek darf maximal 67% des Belehnungswertes (Kaufpreis) ausmachen. Falls das nicht ausreicht (weil Sie bis zu 80% des Betrags mithilfe von Fremdkapital finanzieren müssen oder wollen), wird der Rest über die 2. Hypothek abgedeckt. Diese muss in der Regel innert 15 Jahren zurückgezahlt werden (Amortisation).

Für beide Hypotheken fallen Hypothekarzinsen an. Jedoch gibt es unterschiedliche Arten von Finanzierungslösungen, die sich punkto Zinsen und Laufzeit unterscheiden. «Wichtig für die Wahl der passenden Finanzierungslösung sind insbesondere die eigene Situation und Bedürfnisse sowie die Einstellung zu Risiko», erklärt Daniela Zemp.

Wir geben einen Überblick über die verschiedenen Finanzierungsarten:

Festhypothek

Liegt Ihnen Planungssicherheit am Herzen, so empfiehlt sich die Festhypothek. «Hier sind Laufzeit, Zinssatz und Kreditbetrag fest», sagt Daniela Zemp.

Bei einer Festhypothek zahlen Sie also zum Beispiel 3% Zinsen über zehn Jahre, was laut der SZKB-Spezialistin «das Bedürfnis nach Stabilität und Sicherheit erfüllt».

Rollover-Finanzierung

Im Gegensatz dazu steht Ihnen die Rollover-Finanzierung als äusserst flexibles Produkt zur Verfügung.

«Diese Art der Finanzierung bietet sich an, wenn Ihnen maximale Flexibilität wichtig ist – möglicherweise, weil Sie schon absehen können, dass Sie in den kommenden Jahren einen grösseren Geldbetrag erhalten werden (zum Beispiel Erbfall) und Sie damit die Hypothek früher zurückbezahlen – also mehr amortisieren – möchten», so unsere Finanzierungsexpertin.

Finanzierungsarten

«Es gibt auch die Möglichkeit, einen Mix aus Festhypothek und Rollover-Finanzierung zu wählen. So sind Sie breiter aufgestellt – Stichwort: ‹Diversifikation›.»

Daniela Zemp, Leiterin Beratungsbank bei Schwyzer Kantonalbank

Variable Hypothek

Eine weitere Möglichkeit bietet die variable Hypothek. «Die variable Hypothek lässt sich ideal an die eigenen Bedürfnisse anpassen, weil das Produkt keine feste Laufzeit hat.», erklärt Daniela Zemp. Dasselbe gilt für die Betragshöhe.

| Festhypothek | Rollover-Finanzierung | Variable Hypothek | |

| Laufzeit | fest (2-10 Jahre) | unbefristet | keine feste Laufzeit |

| Zinssatz | fest | orientiert sich am SARON (Geldmarkt) | orientiert sich am Geld- und Kapitalmarkt |

| Hauptmerkmal | Sicherheit und Stabilität | Flexibilität, i.d.R. attraktivere Zinsen | Flexibilität |

Baukredit

Wenn Sie selbst (um-) bauen, sanieren oder renovieren wollen, benötigen Sie in der Regel einen Baukredit.

Für einen Baukredit sollten Sie sich dieselben Fragen stellen wie für eine Hypothek, es kommen aber noch ein paar weitere Aspekte hinzu, wie Daniela Zemp erklärt. Beispielsweise, «ob bereits für den Erwerb des Baulands eine Finanzierung benötigt wird», denn: «Die Ausgestaltung des Baukredits ist abhängig von den Baukosten – eine realistische Projektplanung ist also extrem wichtig.»

Und so funktioniert der Baukredit: Sie bekommen ein bestimmtes Kreditlimit (möglicher Höchstbetrag) gewährt. Nun beginnen Sie mit dem Bau. Die Kosten decken Sie zunächst durch Ihr Eigenkapital. Sobald dieses aufgebraucht ist, greift der Kredit. Nach Abschluss des Bauprojekts wird der Kredit dann in eine Hypothek umgewandelt (Konsolidierung).

«Wichtig ist, dass Sie sich im Vorfeld kompetent beraten lassen – insbesondere auch in Bezug auf die Projektplanung und das anfallende Risiko», rät Daniela Zemp. Sonst könne es nämlich schnell passieren, dass Mehrkosten entstehen, die man dann aus eigener Tasche bezahlen müsse.

Unsere Expertin empfiehlt deshalb allen, die Ihr Zuhause selbst bauen wollen: «Nehmen Sie am besten schon vor der Baulandsuche Kontakt mit der Bank Ihres Vertrauens auf, um in einem Grundlagengespräch alle wichtigen Voraussetzungen zu klären.»

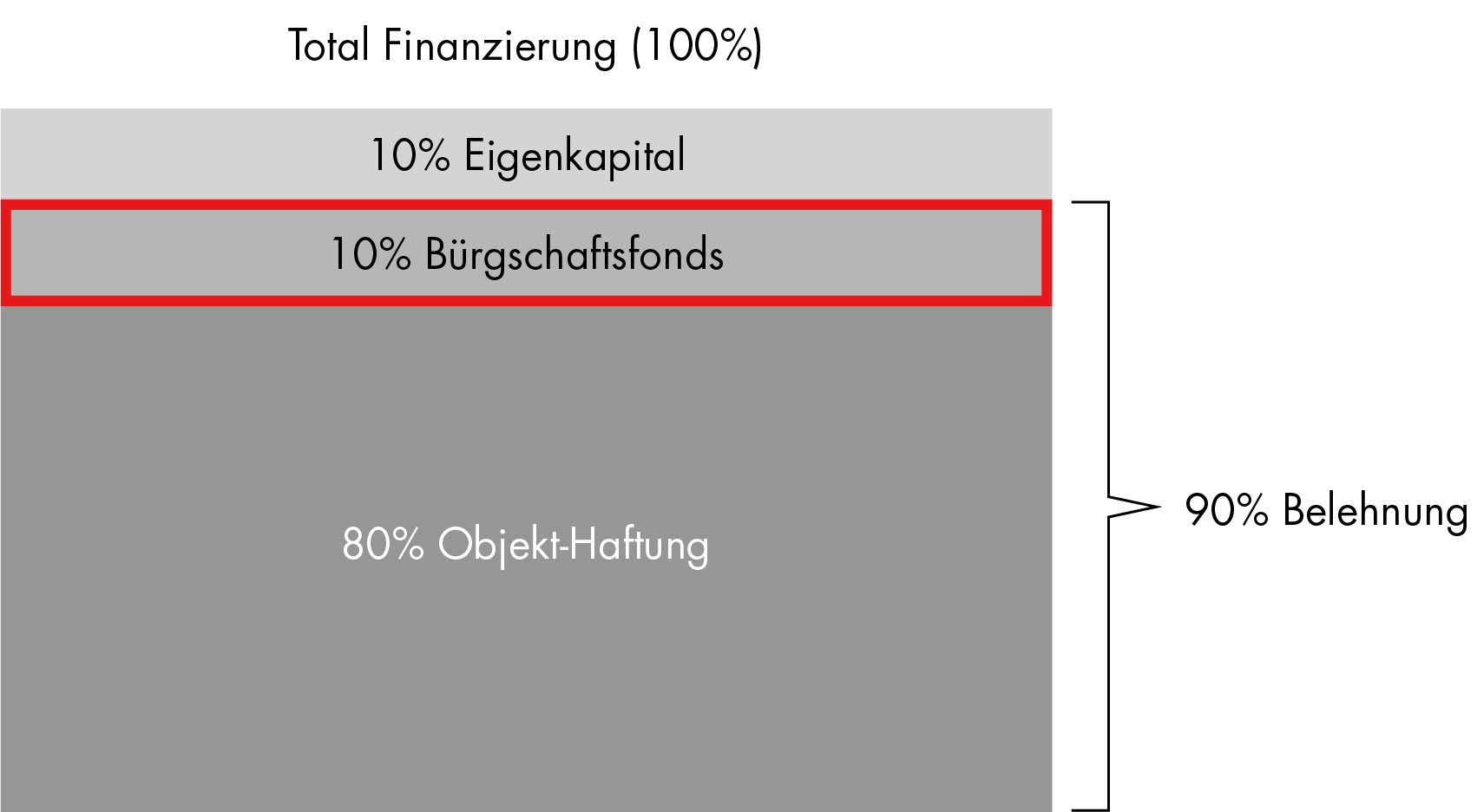

Typisch schwyzerisch: der Bürgschaftsfonds

Ihr Vorteil im Kanton Schwyz: Dank des Bürgschaftsfonds können Sie einfacher eine Finanzierungslösung für Ihr Eigenheim erhalten. Denn die gewünschte Immobilie kann mit 90% (statt nur 80%) belehnt werden. Das heisst, Sie müssen nur mindestens 10% (und nicht 20%) des Kaufpreises in Form von Eigenkapital einbringen.

Voraussetzung für eine Zusage ist:

- Sie wohnen im Kanton Schwyz.

- Die Liegenschaft, die Sie erwerben möchten, befindet sich im Kanton Schwyz.

Eins darf man laut Daniela Zemp aber nicht vergessen: «Auch mit dem Bürgschaftsfonds muss die Tragbarkeit wie gehabt gegeben sein.» Der Bürgschaftsfonds ist deshalb besonders für Personen interessant, die über ein gutes monatliches Einkommen, aber vielleicht nicht über viel Erspartes verfügen.

Tragbarkeit: Kann ich mir ein Eigenheim langfristig leisten?

Die Tragbarkeit bezeichnet die kalkulatorischen Ausgaben für die Liegenschaft im Verhältnis zum verfügbaren Einkommen. Sie gibt an, ob die Finanzierung des Eigenheims langfristig für die Eigentümerinnen und Eigentümer – eben – tragbar ist. Damit dieses wichtige Kriterium erfüllt ist, dürfen die finanziellen Belastungen maximal 35% des Nettoeinkommens (respektive 40% ab 150’000 Franken) betragen.

Das heisst: Ihre Einnahmen müssen rund dreimal so hoch sein wie die Ausgaben für die Liegenschaft, damit die Tragbarkeit gegeben ist.

Die Ausgaben umfassen:

- einen kalkulatorischen Hypothekarzins von 5%: Es wird vorsorglich ein Puffer eingerechnet, damit Sie sich Ihr Eigenheim auch bei steigenden Zinsen noch leisten können.

- die Amortisation der Hypothek: Je nach Belehnungshöhe müssen Sie einen Teil des Fremdkapitals in regelmässigen Raten zurückzahlen – also amortisieren.

- 0.7% des Kaufpreises für die Nebenkosten, also Heizung, Wasser, Strom etc.

Mit der SZKB Schritt für Schritt zum Eigenheim

Sie sind bereit, die Finanzierung Ihres Eigenheims anzugehen? Ob mit Bürgschaftsfonds, Rollover-Finanzierung oder Baukredit – in Sachen Wohneigentum im Kanton Schwyz stehen wir an Ihrer Seite. Und so gehen Sie vor, damit Ihr Traum von den eigenen vier Wänden zur Realität wird.

- Machen Sie sich Gedanken zu Ihren Wünschen und Bedürfnissen.

- Mit diesen Punkten im Hinterkopf (oder auf Papier) kommen Sie zu uns. Wir führen dann ein erstes Gespräch, um Ihre finanziellen Möglichkeiten kennen- und verstehen zu lernen.

- Auf dieser Grundlage können Sie die Suche nach dem passenden Objekt beginnen (oder überprüfen, ob Ihr Wunschobjekt die Kriterien erfüllt).

- Sie haben Ihre Traumimmobilie gefunden? Kommen Sie wieder auf uns zu und wir klären die Details für Ihre Finanzierung.

- Wir bringen die Finanzierung unter Dach und Fach. Dazu schauen wir uns gemeinsam den Kaufvertragsentwurf an und führen eine Risikoaufklärung durch.

Um den Kauf der Immobilie inklusive Finanzierung dann abzuschliessen, brauchen Sie:

- Beleg zum Einkommen und Ersparten, also Lohnausweise und Kontoauszüge. Tipp: Bringen Sie am besten die letzte Steuererklärung mit, dort ist alles aufgeführt.

- Alle Informationen zum Objekt: Grundbuchauszug mit Grundrissplan, eventuell Verkaufsdokumentation

- Bei Stockwerkeigentum: zusätzlich das Stockwerkeigentümerreglement inklusive Informationen zum Erneuerungsfonds.

- Ein Notariat kümmert sich dann um die Handänderung und den definitiven Kauf (also die Übertragung der Immobilie durch die Verkäuferseite auf Sie).

Sie haben Fragen? Die SZKB antwortet.

Die aktuelle Lage auf dem Immobilienmarkt stellt viele zukünftige Eigenheimbesitzerinnen und -besitzer vor Herausforderungen. Die Nachfrage ist gross, das Angebot klein und die Inflation ist so hoch wie lange nicht mehr.

Aus den Gesprächen mit unseren Kundinnen und Kunden wissen wir, dass viele Menschen ähnliche Fragen und Herausforderungen beschäftigen. SZKB-Expertin Daniela Zemp gibt Antwort auf die drängendsten Fragen rund um die Eigenheimfinanzierung.

Kann ich mir ein Eigenheim überhaupt leisten?

«Der Traum von der eigenen Immobilie ist nicht immer so weit entfernt, wie es vielleicht scheinen mag. Wichtig ist, dass Sie Ihre Situation genau kennen und frühzeitig das Gespräch mit der Bank suchen – auch schon dann, wenn Ihr Wunsch vielleicht noch Jahre entfernt ist. So können Sie sich eine Strategie zurechtlegen, um rechtzeitig Vermögenswerte aufzubauen.»

Kann ich meine Hypothek bei steigenden Zinsen weiterhin finanzieren?

«Für den Fall, dass die Zinsen steigen, rechen wir bei der Tragbarkeit mit einem kalkulatorischen Zins von 5% etwas Spielraum ein.»

Wie finde ich eine passende Immobilie?

«Der Immobilienmarkt ist momentan leider extrem angespannt, es ist nicht immer einfach, das richtige Objekt zu einem angemessenen Preis zu finden. Ich rate Ihnen, nichts zu überstürzen und Geduld zu beweisen. Das Gefühl, sich in den eigenen vier Wänden richtig wohl zu fühlen, ist das Warten am Ende wert.

Ausserdem helfen Tools wie zum Beispiel newhome.ch, bei dem Sie entsprechend Ihren Bedürfnissen ein Suchabo anlegen können und so automatisch informiert werden, wenn etwas Passendes auf den Markt kommt.»

Was sind die typischen Stolpersteine bei der Planung der Eigenheimfinanzierung?

«Ein Punkt ist sicher die Tragbarkeit. Viele gehen von ihrer aktuellen Situation aus. Überlegen Sie sich aber unbedingt auch, wie Ihre mittel- und langfristigen Pläne aussehen. Ist Nachwuchs geplant? Wollen Sie deswegen (oder aus anderen Gründen) vielleicht irgendwann Ihr Pensum reduzieren? Träumen Sie davon, sich selbstständig zu machen? All das hat einen grossen Einfluss auf Ihr Einkommen und damit auch auf die langfristige Tragbarkeit.

Bei den laufenden Kosten gehen zudem häufig die Amortisationskosten der 2. Hypothek vergessen. Und beachten Sie unbedingt auch die anfallenden Kosten für die Handänderung beim Notariat.»

Sie haben weitere Fragen? Wir sind gerne für Sie da.

Kommen Sie einfach ganz unverbindlich vorbei und erzählen Sie uns von Ihren Wünschen und Bedürfnissen punkto Eigenheim.