AHV-Reform 21 - prüfen Sie die neuen Möglichkeiten

Das Referenzalter von Frauen und Männern wird auf 65 vereinheitlicht. Um die finanziellen Einbussen für Frauen der Übergangsgeneration abzufedern, sind Ausgleichsmassnahmen vorgesehen, vor allem bei tieferen Einkommen.

Rentenzuschlag oder Vorbezug?

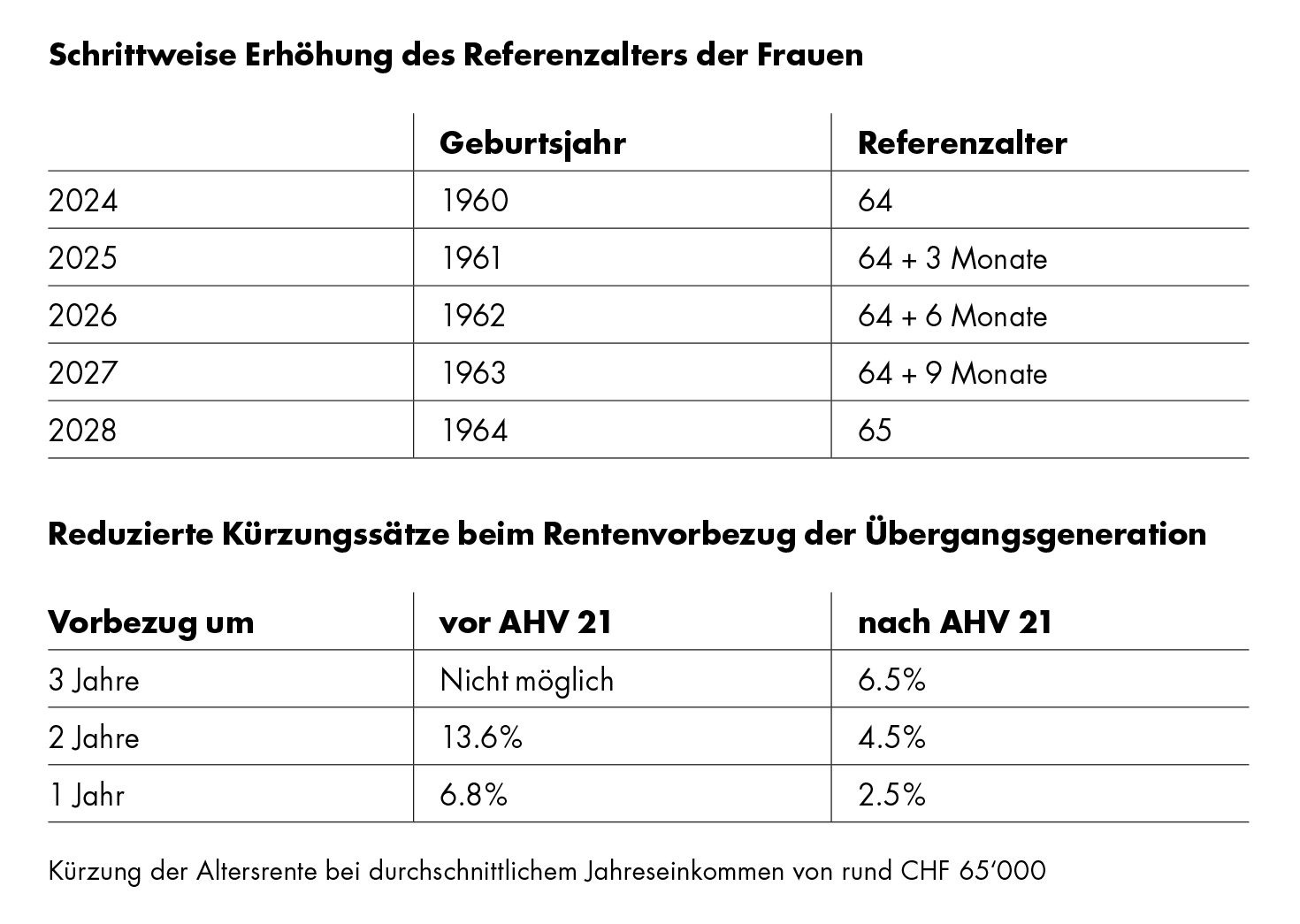

Das AHV-Alter der Frauen steigt ab 2025 jedes Jahr um drei Monate an, womit ab 2028 für alle das Referenzalter 65 gilt. Für Frauen, die zwischen 1961–1969 geboren sind, ist ein Rentenzuschlag vorgesehen. Abhängig vom durchschnittlichen Einkommen und Jahrgang beträgt er zwischen CHF 12.50 bis CHF 160 pro Monat und wird lebenslang zusätzlich zur AHV-Altersrente ausbezahlt – auch über die Maximalrente hinaus.

Anstelle des Rentenzuschlags können sich Rentnerinnen der genannten Jahrgänge für einen Vorbezug der Rente entscheiden. Für sie ist der Vorbezug bereits ab Alter 62 statt 63 und zu vorteilhafteren Kürzungssätzen möglich. Wer ein tieferes Einkommen hat, muss dabei weniger Kürzungen in Kauf nehmen. So verkleinert sich die Altersrente beim Vorbezug mit Alter 63 und einem durchschnittlichen Einkommen von unter CHF 58‘801 zum Beispiel um lebenslang 2% statt um 13.6%. Ob der Rentenzuschlag oder ein Rentenvorbezug für Sie vorteilhafter ist, gilt es individuell zu prüfen.

Künftig kann sich die Weiterarbeit nach dem Referenzalter positiv auf Ihre Altersrente auswirken. Das ist heute nicht der Fall. Es ist einerseits möglich, Beitragslücken aufgrund fehlender Beitragsjahre zu schliessen und andererseits das durchschnittliche Einkommen zu erhöhen. Beides beeinflusst die Höhe Ihrer AHV-Rente. Neu kann freiwillig auf den Freibetrag von CHF 16‘800 pro Jahr verzichtet werden. Diese zusätzlichen Lohnbeiträge können sich ebenfalls rentenerhöhend auswirken. Personen, die ihre Altersrente bereits ganz oder teilweise beziehen und über das Referenzalter hinweg erwerbstätig sind, können hierfür eine einmalige Neuberechnung der Rente verlangen. Diese Optionen lohnen sich allerdings nur dann, wenn Sie nicht bereits die maximale Altersrente erreichen.

Flexibilisierung des Rentenbezuges (AHV und BVG)

Neu kann die AHV-Rente zwischen Alter 63 (62 für die Übergangsgeneration) und 70 ganz oder teilweise bezogen werden. Maximal drei Schritte sind dabei möglich: Zum Beispiel 20% mit Alter 63, mit Alter 64 nochmals 20% und die restlichen 60% ab Alter 66. Ab 2027 werden die Kürzungssätze beim Vorbezug resp. die Zuschläge beim Aufschub an die durchschnittliche Lebenserwartung angepasst. Das Referenzalter 65 sowie der Teilrentenbezug ab Alter 63 in drei Schritten wird auch in der beruflichen Vorsorge (BVG) gesetzlich vorgesehen. Soll das Pensionskassenguthaben als Kapital bezogen werden, ist das bei Teilpensionierungen künftig in höchstens drei Schritten möglich, was steuerlich attraktiv sein kann. Aktuell werden in der Regel zwei Kapitalbezüge aus Altersgründen zugelassen. Den Pensionskassen bleibt es auch künftig freigestellt, Frühpensionierungen ab Alter 58 anzubieten. Diese Option bieten die allermeisten Pensionskassen bereits heute an.

In einem Punkt jedoch wird die Flexibilität eingeschränkt: Wer ein Freizügigkeitskonto oder -depot besitzt, kann dessen Auszahlung aktuell ohne Weiteres bis längstens 5 Jahre über das AHV-Alter hinaus (69 oder 70) aufschieben. Ein Aufschub ist attraktiv, da das Kapital bis zur Auszahlung steuerneutral bleibt. Künftig muss die Auflösung spätestens mit Erreichen des Referenzalters erfolgen. Ein Aufschub ist lediglich mit weitergeführter Erwerbstätigkeit möglich – anlog der heutigen Regelung für die Säule 3a. Auch hier wurde eine Übergangsfrist definiert: Bis zum 31.12.2029 ist ein Aufschub ohne Erwerbstätigkeit nach bisheriger Regelung noch möglich. Eine vorausschauende Planung der Bezüge Ihrer Vorsorgeguthaben (Säule 3a, Pensionskasse und Freizügigkeit) lohnt sich in jedem Fall.